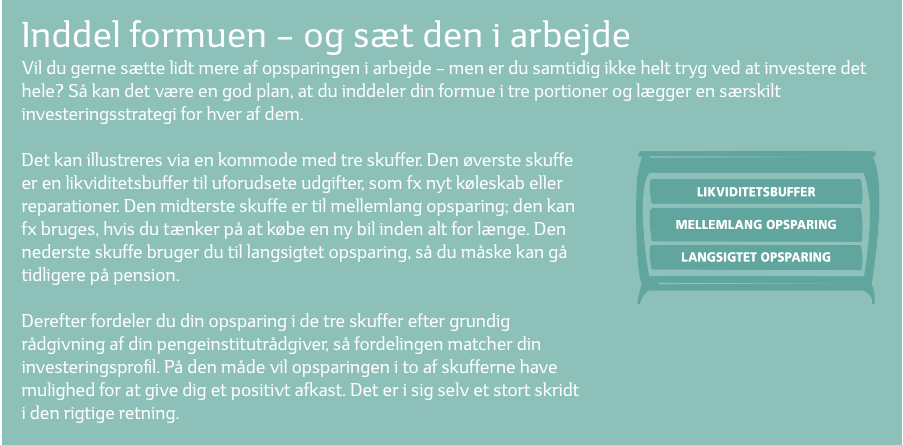

Få din opsparing i arbejdstøjet

Enorme summer samler støv på danske indlånskonti. Ved at investere blot en del af pengene kan ejerne undgå et garanteret årligt værditab af deres opsparing.

7541 visninger

1.020.268.600.000 danske kroner. Eller lige over et tusind milliarder kroner – eller én billion kroner.

Så meget har de danske husholdninger stående på bankernes indlånskonti – ofte til nul- eller minusrente. Det viser de seneste tal fra Danmarks Nationalbank. Indlånsbjerget svarer til næsten 220.000 kr. for hver dansker over 18 år. Milliarder af kroner, der samler støv og mister købekraft.

Under angreb af inflation og negative renter

I takt med at danske banker kontinuerligt sænker grænsen for, hvornår privatkunder skal betale for at have indlån stående, vil et endnu større antal indlånsmilliarder blive ramt af negative renter og skrumpe i værdi. Selv indlån, der ligger under grænsen for negative renter, er under angreb af tidens tand. Det skyldes, at samfundets stigende priser – i daglig tale inflationen – langsomt, men sikkert udhuler værdien af hver eneste indlånskrone.

Ifølge Danmarks Statistik beløber den danske kerneinflation sig p.t. til 0,80 % (fra okt. 2019 til okt. 2020 - kilde: Danmarks Statistik), og det betyder groft sagt, at købekraften af danskernes indlånsmilliarder er blevet ca. 8 mia. kr. mindre på ét år alene som følge af inflation.

Flertallet investerer ikke deres private opsparing

I mange tilfælde står hele – eller hovedparten – af danskernes store finansielle formuer inaktivt placeret i banken gennem længere tid, ofte igennem flere år. Det fremgår af en ny investoranalyse fra Finans Danmark, der har analyseret de private investorers investeringskultur i Danmark for at øge forståelsen for danskernes investeringer og opsparinger.

Investoranalysen afslører også, at kun lidt mere end hver fjerde voksen dansker investerer sin private opsparing, og der investeres for relativt små beløb, typisk i enkeltaktier. En mindre andel af danskerne investerer deres penge i inve-steringsfonde som fx Sydinvest. Det er til gengæld det foretrukne investeringsprodukt blandt dem, der investerer for relativt store beløb, og som har fokus på, at pengene investeres professionelt og med god risikospredning.

„For at sove roligt om natten er det vigtigt, at man ikke løber en større risiko, end man er tryg ved.“

Investeringslyst afhænger af formue

Ifølge Finans Danmark stiger lysten til at investere typisk i takt med den finansielle formue, efterhånden som børnene flytter hjemmefra, og når pensionsalderen nærmer sig. Når danskerne har nået pensionsalderen, vokser den investerede formue fortsat, dog ikke i nær samme tempo som opsparingerne.

Ældre går glip af afkast

I gennemsnit har ældre danskere langt større opsparinger stående i banken end deres yngre landsmænd. Hvor danskere i 50-årsalderen i gennemsnit har ca. 120.000 kroner stående i banken, har danskere i 70-årsalderen gennemsnitligt ca. 200.000 kroner på bankbogen.

For langt de fleste af disse danskere er der stadig mange gode leveår endnu. For dem giver det altså god mening fortsat at investere med en fornuftig risiko for derved at opnå et højere forventet afkast i deres pensionstilværelse.

„Det er vigtigt at holde sig for øje, at man faktisk taber værdi ved at lade opsparingen stå til nul-rente eller negative renter. Og det er med garanti."

Hvor megen risiko skal man tage?

Ifølge investoranalysen får mange ikke investeret deres opsparing, fordi de ikke har lyst til at påtage sig for meget risiko. Her er det dog vigtigt at holde sig for øje, at man faktisk taber værdi ved at lade opsparingen stå til nul-rente eller negative renter. Og det er med garanti.

For at sove roligt om natten er det vigtigt, at man ikke løber en større risiko, end man er tryg ved. Men historisk set er danskerne gået glip af store afkast ved at have opsparinger stående inaktive på bankernes indlånskonti. Fx genvandt selv investeringer, der blev foretaget på det mindst gunstige tidspunkt lige op til finanskrisen, faktisk kurstabene allerede fire år senere.

Er man utryg ved at tage en risiko på investeringsmarkedet, er anbefalingen, at man tager en snak med sin pengeinstitutrådgiver. Mange kan med fordel gøre brug af, at de har adgang til investeringsrådgivning i pengeinstituttet. Her har rådgiverne en stor viden om formue og økonomisk formåen, og de vil kunne hjælpe med at få formuen i arbejdstøjet på den bedst mulige måde.

Hvordan vil du

vurdere artiklen?

Måske vil dette også interessere dig

Mød teamet bag Sydinvest Blandede Fonde

Obligationer i høj kurs

Sådan følger du op på din investering

Kommer USA først ud af krisen?

Hav is i maven, når kurserne falder

Kort fra Sydinvest

Investorer søger mod Blandede Fonde