I slutningen af juli var der møde i den amerikanske forbundsbank. Vurderingen var her, at der var fremgang at spore i den amerikanske økonomi, og fokus vil være på en række indikatorer med henblik på at vælge den rigtige fremtidige pengepolitiske kurs. Styringsrenterne blev fastholdt på det nugældende niveau.

Andre steder i verden har man for at bekæmpe inflationen forhøjet styringsrenterne i juli. Det gælder Rusland, som forhøjede med 1 %-point til 6,5 %, Ungarn (+0,3 %-point til 1,2 %) og Chile (+0,25 %-point til 0,75 %).

Bekymring for spredningen af den smitsomme delta-variant af COVID-19 bevirkede, at de faldende statsrenter kun fik sat et mindre aftryk på kursudviklingen på de modne aktiemarkeder. Globalt nåede aktierne dog det højeste niveau nogensinde i juli.

Aktierne fra Emerging Markets havde en decideret forfærdelig måned udløst af yderlig stramning af reguleringsskruen i Kina.

De økonomiske nøgletal ser fortsat fine ud. Forventningerne til fremtiden ser ligeledes fornuftige ud med en høj grad af optimisme hos forbrugere og virksomheder.

Internationale obligationer

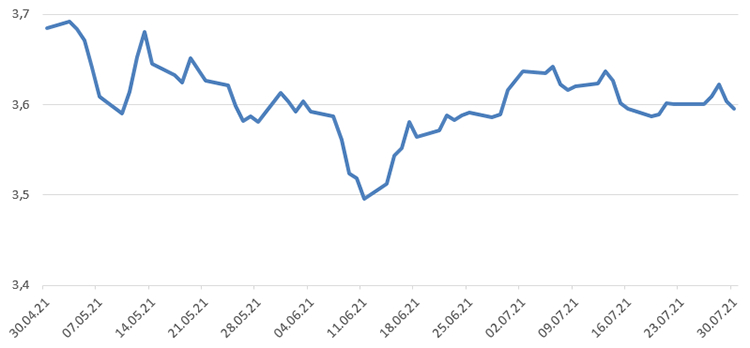

De internationale statsrenter er faldet markant i juli. De mindste rentefald har været i Japan med ca. 0,05 %-point. I USA faldt renten på de ti-årige statsobligationer med 0,21 %-point. Rentefaldene i Eurozonen befinder sig i samme størrelsesorden.

Valutaerne er generelt blevet svækkede over for euroen og dermed kronen. Det er især udtalt for valutaerne fra Emerging Markets med den brasilianske real i front med en svækkelse på knap 5 %. De mest styrkede valutaer er at finde blandt tyrkisk lira (+2,9 %), schweizerfranc (+2 %) og japanske yen (1,2 %).

Afdeling International har med et afkast på 0,41 % klaret sig bedre end sit benchmark i juli. Afdelingen har især nydt godt af at have en højere rentefølsomhed en benchmark, hvilket er en fordel i en situation med generelt rentefald.

Kilde: Datastream

Danske obligationer

De danske statsrenter har været faldende over hele rentekurven i juli. Realkreditobligationerne har klaret sig rigtigt pænt i juli og har indhentet en stor del af efterslæbet tidligere på året.

Afdelingerne med mellemlange danske obligationer og afdeling Korte Obligationer har alle klaret sig bedre end deres respektive benchmarks. Det skyldes overvægten i realkreditobligationer. De indgår ikke i benchmark og har klaret sig bedre end sammenlignelige danske statsobligationer.

Virksomhedsobligationer

Renterne på Investment Grade-obligationer, IG, oplevede et større rentefald end renterne på High Yield-obligationernene, HY, som følge af de faldende statsrenter. Rentefaldene kunne dog ikke matche rentefaldene på sammenlignelige statsobligationer.

Virksomhedsobligationer IG gav et afkast på 1,12 %, hvilket var på niveau med afkast på benchmark. Virksomhedsobligationer HY gav et afkast på 0,24 %, hvilket var dårligere end benchmarkafkastet.

Markedsudvikling for virksomhedsobligationer

| Obligationstype | Effektiv rente (%) | Ændring seneste måned | Siden årets start |

|---|---|---|---|

| Investment Grade | 1,54 | -13 bp | 11 bp |

| High Yield | 2,83 | -5 bp | -36 bp |

| US 10Y Treasury | 1,24 | -21 bp |

33 bp |

Kilde: Datastream

Højrentelandeobligationer

De lavere amerikanske renter var en positiv impuls for obligationerne fra højrentelandene udstedt i hård valuta. Der var dog tale om en spændudvidelse på 0,16 %-point i juli. Politiske uroligheder i Tunesien gjorde det til det svageste marked i juli. De stærkeste markeder fandt vi i Argentina og Zambia.

Obligationer udstedt i lokal valuta oplevede ligeledes rentefald på de fleste markeder, men var negativt påvirket af generelt svagere valutaer. De største rentestigninger var at finde i Peru afledt af frygt for, hvad den nye socialistiske præsident kan finde på. De største rentefald var at finde i Tyrkiet og Den Dominikanske Republik.

I juli har obligationer udstedt i hård valuta givet et benchmarkafkast på 0,36 %, og obligationer udstedt i lokal valuta har givet et benchmarkafkast på -0,39 %.

HøjrenteLande Lokal Valuta har klaret sig bedre end sit benchmark, og HøjrenteLande Mix har givet et afkast på niveau med sit benchmark, hvorimod de andre afdelinger, som investerer i obligationer fra højrentelande og har et benchmark, alle har klaret sig en dårligere end disse i juli.

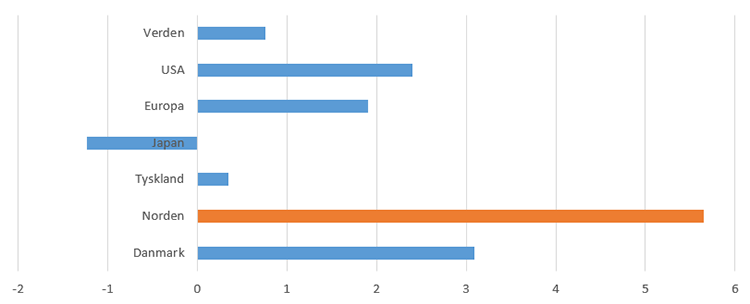

De modne aktiemarkeder

De modne aktiemarkeder gav et afkast på 1,9 % målt i kroner i juli. Det dækker over udsving i måneden, men en stærk udvikling i månedens sidste tredjedel bragte markederne i plus. Udsvingene er affødt af den nervøse stemning, som har hersket blandt investorerne udløst af bekymring for udbredelsen af den smitsomme deltavariant af COVID-19. Den kunne potentielt nedlukke store dele af økonomierne globalt. I sidste ombæring fik de generelt stærke nøgletal og optimismen hos husholdninger og virksomheder dog overtaget.

Blandt de større modne markeder blev Japan med et kursfald på 1,2 % i dansk regning hårdest ramt af udsigterne til nedlukning af økonomien. De amerikanske aktier klarede sig bedst godt hjulpet på vej af de faldende statsrenter, som især er positivt for vækstaktierne. Det kan bl.a. aflæses i kursudviklingen på nogle af de toneangivende selskaber som: Apple (6,5 %), Google (10,4 %) og Microsoft (5,2 %).

I Europa fortsætter fremgangen i de ledende indikatorer, dog har der været svaghed at spore i nogle af de tyske nøgletal. Den annualiserede vækst i Eurozonen blev i 2. kvartal opgjort til 8,3 %. Dermed er Eurozonen kommet ud af recession efter negativ vækst i de to foregående kvartaler. PMI i Eurozonen nåede det højeste niveau i 21 år, da det steg fra 59,5 til 60,6. Tyskland førte an med en stigning i PMI til 62,5 fra 60,1. Derimod faldt det tyske ifo-indeks fra 101,7 til 100,8, hvilket dog stadig er et højt niveau. Til gengæld faldt arbejdsløsheden til 5,3 % fra 5,5 %.

De nordiske aktier havde en stærk måned. Det var især de finske aktier, som førte an med stigninger på 14,5 % i Nokia og 16,1 % i Kesko blandt de større selskaber på den finske børs. De danske og svenske aktier var ligeledes godt med, hvorimod kursstigningerne i Norge var mere beherskede.

Kilde: Datastream

I Danmark klarede blandt de toneangivende aktier Coloplast (+11,5 %) og Genmab (+10,5 %) sig bedst, mens bundskraberne var at finde blandt Vestas (-5,6 %) og AP Møller-Mærsk-selskaberne (-3,3 %). Afdeling Danmark har gjort det dårligere end sit benchmark, hvorimod afdeling Tyskland har klaret sig markant bedre end sit benchmark. Afdelingen har fastholdt sit investeringsniveau på 104 % i løbet af juli.

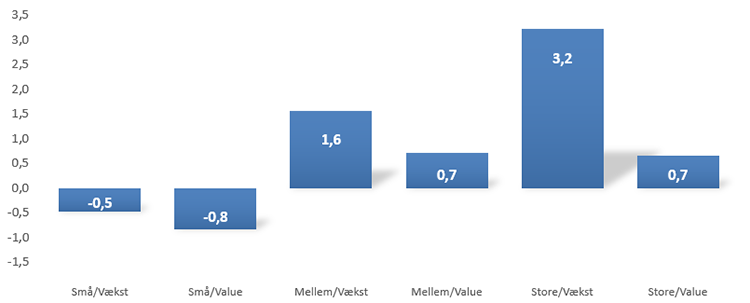

Faldende renter har været særdeles godt for de store vækstaktier, så valueaktierne har på regionalt og globalt plan klaret sig dårligere end vækstaktierne. Afdelingerne med ligevægt og value har derfor alle klaret sig dårligere end deres respektive benchmark.

Kilde: Datastream

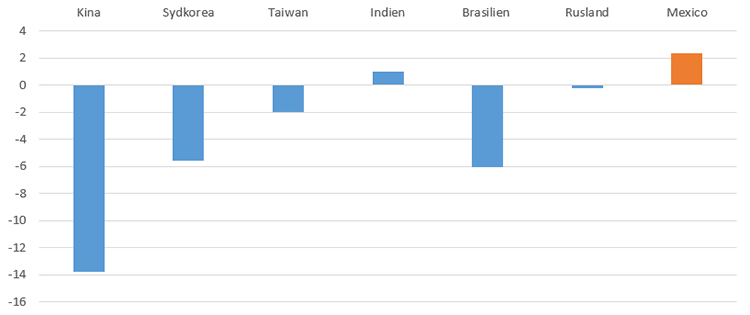

Aktier fra Emerging Markets

Aktierne fra Emerging Markets faldt markant i juli. Det skyldes, at der blev skruet op for reguleringerne i Kina. På det seneste er det undervisningssektoren og platforme på internettet, som er blevet ramt. De kinesiske myndigheder ønsker at nedbringe omkostningerne for familier. Privatundervisning, som er en stor industri i Kina, er derfor blevet underlagt regulering. Dette kombineret med en kampagne mod tech-giganters monopoler skræmte i den grad investorerne. Resultatet var et kursfald på næsten 14 % på kinesiske aktier i dansk regning, hvilket bragte afkastet for hele året i negativ. Det smittede af på resten af de fjernøstlige markeder.

I Latinamerika var Mexico lyspunktet, hvilket kan tilskrives fortsat økonomisk fremgang understreget med fire på hinanden følgende kvartaler med positiv vækst og den geografiske nærhed til USA, som havde et fint aktiemarked i juli. Udsigt til stramninger af pengepolitikken i Brasilien i forsøget på at dæmme op for inflationen var en negativ faktor her.

Aktierne fra Rusland klarede nogenlunde skærene i juli på trods af en forhøjelse af styringsrenten på 1 %-point til 6,5 %.

Kilde: Datastream

Vore afdelinger på Emerging Markets har med undtagelse af afdeling Latinamerika alle klaret sig bedre end deres respektive benchmark. Relativt er det gået bedst er det gået i Fjernøsten og de globale afdelinger med EM-aktier, hvor undervægten i kinesiske aktier har bidraget positivt.

Udsigter

Den seneste bevægelse i aktiemarkedet er meget konsistent med tidligere mønstre. Markedet steg til nye rekordniveauer, da de negative realrenter nåede nye rekordlave niveauer. Sektorer og regioner med ”lang varighed” eller rentefølsomhed som it og USA har outperformet. Positive meldinger om indtjening fra cykliske selskaber som biler, kemi og transport har ikke udløst ekstraordinære stigninger i aktiekurserne.

Forudsætningerne for fortsat fremgang på aktiemarkederne er fortsat til stede. Dvs. fortsat fremgang i den globale vækst, relativt lave renter og ekstremt lave og negative realrenter. Prissætningen af aktierne forekommer ikke anstrengt i det miljø. Målt med historiske alen kan markedet forekomme dyrt, og må derfor forventes at være følsomt over for stød. Det kan være nye mutationer af COVID-19, svagere vækst end forventet eller stigende renter.

Signalerne fra Kina om øget regulering bevirker, at aktier fra Emerging Markets vurderes at have svært ved at følge med aktierne fra de modne markeder, selvom prissætningen er blevet relativt mere attraktiv.

Af fondsdirektør Niels Skovvart, Sydinvest

Hvordan vil du

vurdere artiklen?

Baseret på 25 anmeldelser

Nyeste artikler

19. apr. 2024 kl. 12:00

Positive tegn i Kina og fortsat vækst i Indien

17. apr. 2024 kl. 09:00

Megatrends: Robotterne kommer

15. apr. 2024 kl. 15:20

Megatrends leverer flotte afkast

10. apr. 2024 kl. 12:00

Inflationen tæt på normalen i de fleste Emerging Markets lande

09. apr. 2024 kl. 09:00

Forårsstemning på markederne

09. apr. 2024 kl. 07:00

Globale aktier satte kursrekord i årets første kvartal

05. apr. 2024 kl. 10:00

IT-aktier bag stærk start på året for Bæredygtige Aktier

04. apr. 2024 kl. 12:00