Når du køber og sælger investeringsbeviser, får du en fondsnota fra dit pengeinstitut. Disse oplysninger skal du bruge, når du skal beregne dine kursgevinster og/eller kurstab.

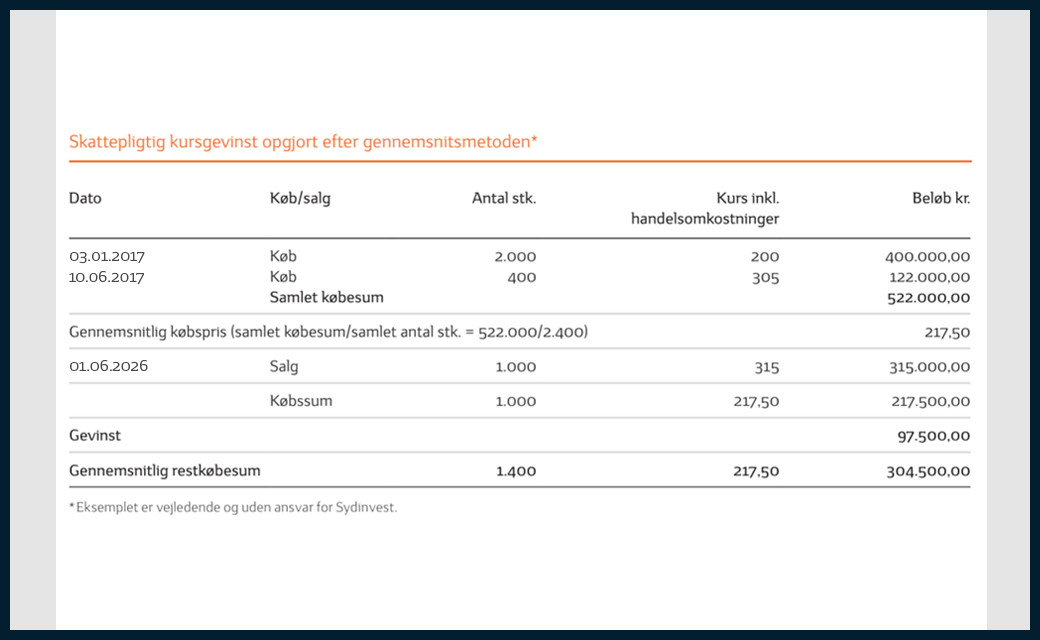

Ved opgørelse af gevinst og tab skal du anvende en gennemsnitsmetode, der tager udgangspunkt i den gennemsnitlige købspris.

Den gennemsnitlige købspris beregner du på grundlag af købesummerne for samtlige beviser i den enkelte investeringsafdeling forud for salget. Det vil sige, at du skal lægge alle dine køb sammen for derudfra at kunne beregne en gennemsnitsværdi for alle de køb, du har haft inden for det investeringsbevis.

Hvis du tidligere har solgt dele af beholdningen i en afdeling, skal du være opmærksom på, at der fra det salg vil være en såkaldt gennemsnitlig restkøbesum. Det er den gennemsnitlige købesum, der var på de beviser, som var tilbage i beholdningen efter det seneste salg.