Statsrenterne på de modne markeder var stigende, og merrenterne på højrenteobligationerne var faldende. Appetitten på risiko var med andre ord stigende. Tendensen var underbygget af udviklingen i antallet af smittede med COVID-19 og stærkere fremadskuende økonomiske nøgletal.

Den amerikanske dollar er blevet svækket yderligere i august. Det skyldes dels, at styringsrenten blev reduceret til tæt på 0 % tidligere på året og forventninger til lavere vækst uden for USA. Meldingerne fra den amerikanske forbundsbank om at fastholde styringsrenten på et lavt niveau i lang tid er med til at understøtte denne udvikling. Det er en af konsekvenser af forbundsbankens udmeldinger om en ny inflationspolitik.

På den negative front tiltog spændingerne mellem USA og Kina, idet præsident Trump truede med at forbyde den kinesiske danse-app Tik-Tok og salg af komponenter til Huawei.

Internationale obligationer

De internationale statsrenter er steget i august. New Zealand udgør i denne sammenhæng en undtagelse med rentefald over hele rentekurven. Centralbanken i New Zealand har forlænget og forøget sit opkøbsprogram. I USA steg renten på de ti-årige statsobligationer med 0,15 %-point.

Rentestigningerne i Eurozonen lå på nogenlunde samme niveau, og i Japan var de en smule lavere. Valutaerne er generelt blevet svækkede over for euroen og dermed kronen med tyrkiske lira og brasilianske real i front med en svækkelse på godt 6 %. Norske kroner er blevet styrket 3 % og britiske pund med knap 1 % i august. Svenske kroner og mexicanske pesos er styrket marginalt. De store valutaer som amerikanske dollar og japanske yen er begge svækket med godt 1 %.

Afdeling International har med et afkast på -0,78 % klaret sig på niveau med sit benchmark i august. Der er tjent på renteudviklingen, da afdelingen har en lavere rentefølsomhed end benchmark. Nogenlunde det samme er tabt på den valutariske eksponering.

Danske obligationer

De danske statsrenter har været stigende over hele rentekurven i august. Danske realkreditobligationer har i denne sammenhæng klaret sig relativt godt.

Afdelingerne med mellemlange danske obligationer og afdeling Korte Obligationer har klaret sig bedre end deres respektive benchmarks grundet overvægten i realkreditobligationer.

Virksomhedsobligationer

Rentespændene til sammenlignelige amerikanske statsobligationer er understøttet af centralbankernes store opkøbsprogrammer blevet indsnævret i august. Renterne på High Yield-obligationer, HY, er faldet, og renterne på Investment Grade-obligationer, IG, er steget en lille smule i august.

Virksomhedsobligationer IG gav et afkast på 0,03 %, hvilket var bedre end afkast på benchmark. Virksomhedsobligationer HY gav et afkast på 0,62 %, hvilket var dårligere end benchmarkafkastet.

Markedsudvikling for virksomhedsobligationer

| Obligationstype | Effektiv rente (%) | Ændring seneste måned | Siden årets start |

|---|---|---|---|

| Investment Grade | 1,68 | 3 bp | -63 bp |

| High Yield | 4,08 | -27 bp | 76 bp |

| US 10Y Treasury | 0,68 | 15 bp |

-124 bp |

Kilde: Datastream

Højrentelandeobligationer

Obligationerne fra højrentelandene havde medvind fra oliepriserne, som steg næsten 5 % i august, men modvind fra de stigende amerikanske statsrenter. Renterne på obligationer udstedt i hård valuta var uforandrede. Dvs., at rentespændet til tilsvarende amerikanske statsobligationer blev indsnævret med stigningen i den amerikanske rente. Renterne på obligationer udstedt i lokal valuta steg en smule i august. Hertil kan tilføjes, at lokalvalutaerne i gennemsnit blev svækket over for euroen og dermed den danske krone.

I august har obligationer udstedt i hård valuta givet et benchmarkafkast på 0,45 %, og obligationer udstedt i lokal valuta har givet et benchmarkafkast på -1,50 %.

Alle HøjrenteLande-afdelingerne har klaret sig bedre deres respektive benchmark i august.

De modne aktiemarkeder

Fremgangen på aktiemarkederne fortsatte i august. Markederne er understøttet af positive nyheder på coronafronten. Antallet af nye tilfælde synes at have toppet på globalt plan. Samtidig kommer der positive meldinger om udviklingen af en vaccine. Endelig har regnskabssæsonen i USA budt på bedre resultater end frygtet, og der kom stærke tal fra flere af de store teknologiselskaber med deraf følgende store kursstigninger. Fx steg kursen på Apple-aktien 22 % i august.

Meldingerne fra den amerikanske forbundsbank om at holde styringsrenten tæt på 0 % i meget lang tid er ligeledes en væsentlig faktor for den stærke udvikling.

På nøgletalsfronten melder PMI-indikatorerne i de fleste lande om fremgang efter de kraftige stød til økonomierne tidligere på året.

Japanske aktier klarede sig stærkt fulgt af amerikanske aktier bedst blandt de store toneangivende markeder på trods af, at premierminister Shinzo Abe har meldt sin afgang. Stigningen skal ses på baggrund af, at japanske aktier har givet store kurstab i de foregående måneder i 2020.

I USA er det især Tesla, som er i fokus. Kursen på Tesla steg 74 % i august til ny kursrekord efter et fem-til-en-split i aktien. Frem til udgangen af august er aktien steget mere end 495 %.

Industriordrerne i Tyskland steg voldsomt med 27,9 % i forhold til måneden før og noget bedre end forventningerne om en stigning på 10,1 %. Det er tegn på, at de tyske virksomheder er ved at ryste de negative effekter af nedlukningen af økonomien, og det vidner om fremgang i den tyske økonomi.

I Skandinavien klarede de finske efterfulgt af de svenske aktier sig bedst. I Danmark klarede AP Møller-Mærsk-selskaberne (+18,5 %) og GN Store Nord (+17,22 %) sig bedst blandt de toneangivende, mens bundskraberne var at finde blandt Lundbeck (-10,9 %) og Carlsberg (-5,5 %). Norge var det svageste marked målt i lokal valuta.

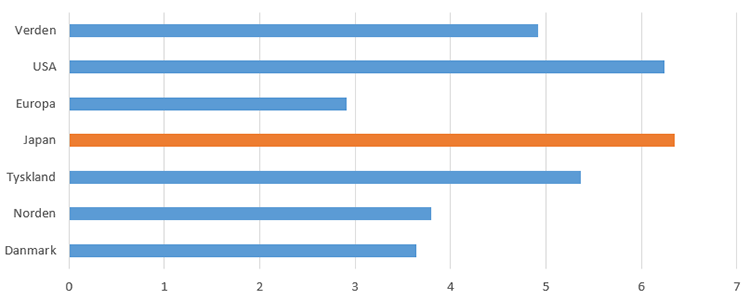

Afkast i % på de modne aktiemarkeder i august, målt i kr.

Kilde: Datastream

Afdelingerne Danmark og Tyskland har begge gjort det bedre end deres respektive benchmarks. Afdeling Danmark udmærker sig med en outperformance på 2 %-point. Afdeling Tyskland har øget sit investeringsniveau fra 100 % til 110 %.

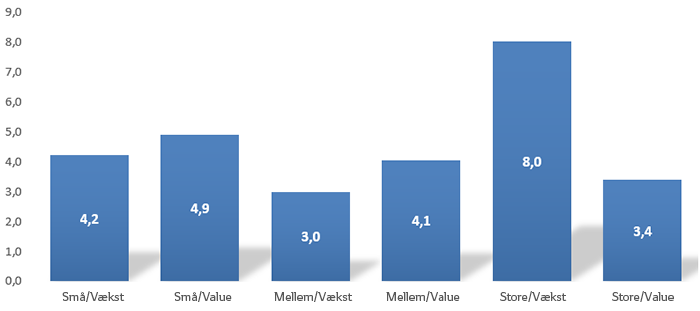

Valueaktierne fortsætter på regionalt og globalt plan med at klare sig dårligere end vækstaktierne. Afdelingerne med ligevægt og value har alle klaret sig dårligere end deres respektive benchmark. Det er mest udtalt i USA og mindst i Europa.

Afkast i % på globale vækst- og valueselskaber fordelt på virksomhedsstørrelse i august

Kilde: Datastream

Aktier fra Emerging Markets

Aktierne fra Emerging Markets kunne med et afkast på 1 % målt i danske kroner ikke følge med aktierne fra de modne markeder i august. Regionalt gik det dårligst i Latinamerika med et kursfald på mere end 7 % i en blanding af aktie- og valutakursfald.

Bedst gik det i Fjernøsten, hvor fremgang i både fremstillings- og serviceindustrien i Kina vidner om, at den økonomiske genopretning er i fuld gang. Indien var understøttet af opgraderinger af indtjeningsforventninger hos selskaberne. Flere e-handelsselskaber så store kursstigninger i forbindelse med gode regnskaber. Det gælder fx kinesiske Alibaba (+14 %), JD.com (+23 %) og Sea Ltd. (+25 %) fra Singapore. Taiwan var præget af gevinsthjemtagning i landets aktier.

Stigende råvarepriser, som normalt er godt for latinamerikanske aktier, ydede ingen hjælp i august. Her har interne politiske gnidninger om overskridelse af gældsloftet i Brasilien for at holde hånden under økonomien sat sit negative præg på både aktier og valutaen. I Brasilien satte centralbanken sin styringsrente ned med 0,25 %-point til 2 %, og i Mexico blev styringsrenten reduceret med 0,5 %-point til 4,5 %. USA har støttet Mexico med 3 mio. USD til forskning, udstyr og tests for at afbøde virkningerne af COVID-19. Både Brasilien og Mexico er fortsat hårdt ramt af COVID-19.

Afkast i % på de største markeder fra Emerging Markets i august, målt i kr.

Kilde: Datastream

BRIK-afdelingerne har klaret sig bedre end benchmark, afdeling Latinamerika på niveau med benchmark, og de øvrige Emerging Markets-afdelinger dårligere end deres respektive benchmarks.

Udsigter

Mange af de forhold, som har været styrende for markederne i de seneste måneder, kan meget vel tænkes at fortsætte i månederne, som kommer. Dvs. fortsatte positive meldinger om COVID-19-situationen, bedring i de fremadskuende nøgletal samt store bestræbelser på genopretning fra stater og centralbanker. Det er ingen garanti for en fortsættelse af denne trend. Som altid spiller forventningerne i forhold til den faktiske udvikling en stor og altafgørende rolle for stemningen og kursudviklingen på de finansielle markeder.

Set i historisk perspektiv er mange aktier dyrt prisfastsat og kun overgået af prissætningen under it-boblen. Udviklingen er styret af, at med de lave og negative renter, så er der ikke noget alternativ til mere risikofyldte aktiver som fx aktier. De stigende aktiekurser lokker sandsynligvis også investorer med, som er bange for ikke at komme med på vognen med kursstigninger. Der er stærke kræfter, ikke mindst centralbankernes likviditetsstillelse, som understøtter denne udvikling, men på et tidspunkt må den positive udvikling forventes at tage en pause.

Af fondsdirektør Niels Skovvart, Sydinvest

Hvordan vil du

vurdere artiklen?

Baseret på 4 anmeldelser

Nyeste artikler

26. jun. 2025 kl. 14:00

36 billioner dollars: USA's gæld på 3 minutter

23. jun. 2025 kl. 12:00

Job: Administrationschef

17. jun. 2025 kl. 09:00

Stærkt fundament bag pressede kvalitetsaktier

23. maj 2025 kl. 11:00

Kan Tyskland drive Europas vækst?

20. maj 2025 kl. 12:00

Råb din drøm til universet

20. maj 2025 kl. 12:00

Toldkaos skaber udfordringer for investorerne

20. maj 2025 kl. 10:00

2 stærke løsninger til opsparingen

12. maj 2025 kl. 13:40