I april fortsatte aktiemarkederne med at stige. Derimod blev den stigende trend i de internationale renter for en stund brudt, og de fleste obligationsmarkeder kunne opleve faldende renter. Den gode stemning på aktiemarkederne kan for en stor dels vedkommende tilskrives udviklingen i USA. Arbejdsmarkedet viser her stor styrke, og udrulningen af vaccine mod COVID-19 forløber bedre end ventet. Præsident Bidens forslag om stigende investeringer i infrastruktur var ligeledes en understøttende faktor. Hertil kommer, at regnskaberne for 1. kvartal generelt har overrasket positivt.

Ikke alt var positivt. Inflationen er stigende på globalt plan som følge af stigende råvarepriser. I USA udgør Bidens forslag om at beskatte personer med høje indkomster hårdere og en forhøjelse af selskabsskatten isoleret set en negativ faktor for aktiemarkedet.

I Kina er udviklingen i China Huarong, som er Kinas største forvalter af nødlidende gæld, en kilde til usikkerhed. Selskabet har ikke leveret regnskabstal til tiden og er omgærdet af rygter om konkurs. I Indien er udviklingen i smittetallene for COVID-19 eksplosiv og bekymrende.

Internationale obligationer

Obligationsmarkederne var understøttet af den fortsat lempelige pengepolitik, og at det tilsyneladende er lykkedes for den amerikanske forbundsbank at berolige markedsdeltagerne og overbevise om, at stigningen i inflationen blot er midlertidig. Pengepolitikken vil derfor være lempelig en rum tid.

De internationale statsrenter er generelt faldet i april. Rentefaldene har været mest udtalt i USA, Australien og New Zealand. I Japan var renterne stort set uforandrede, hvorimod udviklingen var mere uensartet i Europa. Her steg statsrenterne i fx Tyskland og Danmark. De største rentestigninger var at finde i Italien og Spanien.

Valutaerne er generelt blevet svækkede over for euroen og dermed kronen med den amerikanske dollar i front med en svækkelse på godt 2 %. Yennen er svækket med ca. 1 % over for kronen. De stærkeste valutaer har været at finde blandt fx schweizerfranc og de nordiske valutaer svenske og norske kroner.

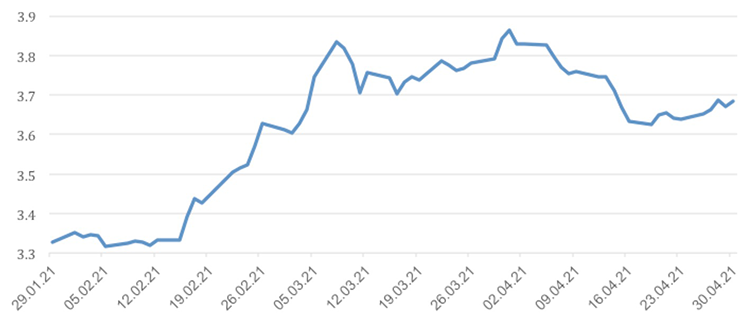

Afdeling International har med et afkast på -1,95 % klaret sig dårligere end sit benchmark i april. Det er opstået i en kombination af den valutariske sammensætning i afdelingen, og at afdelingen har en lavere rentefølsomhed end benchmark.

Kilde: Datastream

Danske obligationer

De danske statsrenter har været stigende over hele rentekurven i april. Det har været endnu mere udtalt for realkreditobligationerne, som er blevet relativt mindre attraktive for internationale investorer.

Afdelingerne med danske obligationer har alle klaret sig dårligere end deres respektive benchmarks. Det skyldes primært udover de løbende omkostninger i afdelingerne overvægten i realkreditobligationer, som har klaret sig dårligere end statsobligationerne, der udgør afdelingernes benchmarks.

Virksomhedsobligationer

Virksomhedsobligationerne havde medvind fra de generelt faldende statsrenter. Rentefaldet var størst for Investment Grade-obligationer, IG, men High Yield-obligationer, HY, faldt næsten lige så meget. Vore afdelinger med virksomhedsobligationer baserer sig på europæiske obligationer, hvorfor de ikke helt kunne følge med rentefaldet i de amerikanske statsobligationer.

Virksomhedsobligationer IG gav et afkast på 0,01 %, hvilket var marginalt bedre end afkast på benchmark. Virksomhedsobligationer HY gav et afkast på 0,64 %, hvilket var på niveau med benchmarkafkastet.

| Obligationstype | Effektiv rente (%) | Ændring seneste måned | Siden årets start |

|---|---|---|---|

| Investment Grade | 1,76 | -6 bp | 33 bp |

| High Yield | 2,94 | -4 bp | -25 bp |

| US 10Y Treasury | 1,63 | -12 bp |

72 bp |

Kilde: Datastream

Højrentelandeobligationer

Renterne på obligationerne fra højrentelandene faldt beskedent i april. Rentefaldet var størst for obligationer udstedt i hård valuta. Valutaerne blev generelt styrket over for den amerikanske dollar, men da den blev svækket over for danske kroner, resulterede det i svækkelse af højrentevalutaerne over for kronen. Brasilianske real klarede sig bedst med en styrkelse på godt 1 %, og i bunden finder vi valutaer som argentinske pesos, indiske rupees og den tyrkiske lira med kursfald på 3-4 %.

I april har obligationer udstedt i hård valuta givet et benchmarkafkast på 1,95 %, og obligationer udstedt i lokal valuta har givet et benchmarkafkast på -0,26 %.

HøjrenteLande Lokal Valuta har klaret sig på niveau med sit benchmark, hvorimod Højrente Lande Valuta på grund af en lavere rentefølsomhed end benchmark har givet et afkast, som er lavere end benchmark. De øvrige afdelinger, som investerer i obligationer fra højrentelande og har et benchmark, har alle klaret sig bedre end disse i april.

De modne aktiemarkeder

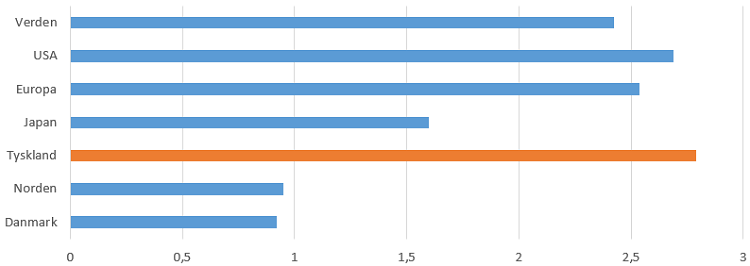

De modne aktiemarkeder steg 2,2 % målt i kroner i april. Det var især de amerikanske, som førte an i kursstigningerne, men de blev reduceret i dansk regning som følge af den svækkede dollar. Den amerikanske annualiserede vækst blev opgjort til 6,4 % i 1. kvartal drevet af en vækst i det private forbrug på 10,7 %.

Japan var det svageste marked med kursfald på næsten 4 % i dansk regning. I Europa gjorde de nordiske aktier det godt efterfulgt af de franske aktier. Aktierne fra Italien gav et negativt afkast. Den annualiserede vækst i Eurozonen blev i 1. kvartal opgjort til -2,5 %, og det tilsvarende tal for Tyskland blev opgjort til -6,6 %. Europa halter med andre ord derfor vækstmæssigt langt efter USA.

Den positive udvikling er drevet af stærke forventninger til den fremtidige vækst understøttet af udrulning af vaccine mod COVID-19, en lempelig pengepolitik, stimulipakker og faldende obligationsrenter. Vækstforventningerne trak også råvarepriserne op i april. Priserne på kobber steg næsten 12 % og olien med 6 %. Bløde råvarer som majs (+31 %), hvede (+20 %), sojabønner (+9 %) og bomuld (+8 %) nød ligeledes godt af de lysere forventninger til fremtiden.

I Skandinavien klarede de finske efterfulgt af de danske aktier sig bedst. I Danmark klarede blandt de toneangivende aktier Ambu (+16,4 %), William Demant (+15,4 %) og Carlsberg (+11,4 %) sig bedst, mens Ørsted, Tryg, Chr. Hansen og Danske Bank med negative afkast klarede sig dårligst. Norge var det svageste marked i Skandinavien.

Kilde: Datastream

Afdeling Danmark har gjort det lidt dårligere end sit benchmark, hvorimod afdeling Tyskland har klaret sig en smule bedre end sit benchmark. Afdelingen har fastholdt sit investeringsniveau på 100 % i løbet af april.

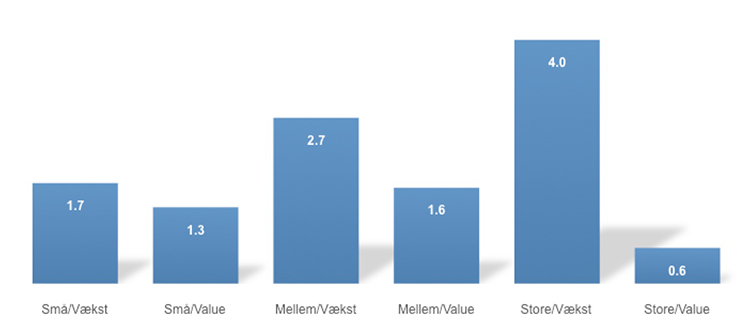

De faldende renter var godt nyt for de store vækstaktier. Det var især udtalt i USA, hvor selskaber som Facebook, Amazon og Google så tocifrede stigninger i deres aktiekurser i april. At både de største aktier og vækstaktierne klarede sig bedst i april udgør en massiv modvind for vore ligevægts- og valueafdelingerne. Afdelingerne med ligevægt og value har derfor alle klaret sig noget dårligere end deres respektive benchmarks.

Kilde: Datastream

Aktier fra Emerging Markets

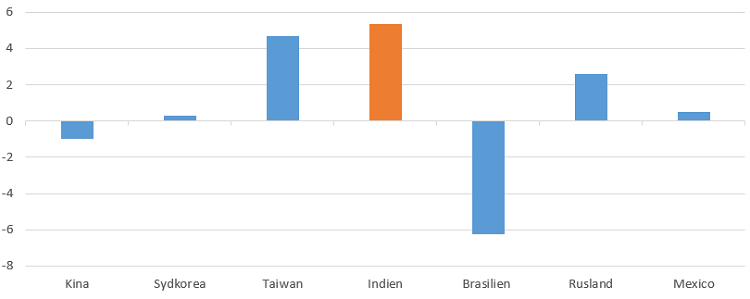

Aktierne fra Emerging Markets kunne ikke følge med aktierne fra de modne markeder. I det hele taget var udviklingen på Emerging Markets meget uensartet. Kina og Indien leverede sammen med Rusland negative afkast. Kina var påvirket af risikoen for strammere regulering og det forsinkede regnskab fra China Huarong, som i første omgang skabte frygt i obligationsmarkedet. I Indiens tilfælde er der en nær sammenhæng med den manglende kontrol over smitteudviklingen af COVID-19 i landet og udviklingen i landets aktiekurser. I Rusland valgte centralbanken at forhøje sin styringsrente med 0,5 %-point til 5 % i bestræbelserne på at holde inflationen i ave.

Taiwan blev den store vinder i Fjernøsten. Landets aktier nød godt af den fortsat store efterspørgsel efter og mangel på it-komponenter, herunder semiconductors, som landet er storproducent af.

Latinamerika gjorde det bedre end de øvrige regioner på Emerging Markets. Her var Brasilien lyspunktet med store stigninger i aktiekurserne anført af en stigning i podningsindsatsen i landet. Tilførsel af nye vacciner til Mexico var her en positiv faktor. Aktierne i Argentina steg med næsten 5 % målt i kroner, hvilket kan tilskrives en stor stigning i aktiekursen på softwareselskabet Globant SA, som fylder meget i det argentinske indeks. Derimod var nogle af de mindre latinamerikanske lande som Chile (-11,2 %), Columbia (-9,2 %) og Peru (-8,6 %) hårdt ramt af restriktioner på bevægelighed som følge af COVID-19.

Kilde: Datastream

Vore afdelinger på Emerging Markets har alle klaret sig noget bedre end deres respektive benchmark. Målt på det absolutte afkast er det gået bedst i Latinamerika og målt på det relative afkast i Fjernøsten.

Udsigter

Udviklingen i COVID-19 vil også i de kommende måneder være afgørende for udviklingen på de finansielle markeder. En forudsætning for forventningerne til den fremtidige markedsudvikling er, at coronapandemien kommer under kontrol i løbet af 2021. Det vil i givet fald være særdeles positivt for verdensøkonomien og aktiemarkederne. De fleste regeringer og centralbanker vil fortsat føre en lempelig finans- og pengepolitik. Det vil være tilfældet i USA, Japan og i Europa. På de nye markeder har man dog set de første centralbanker begynde at forhøje deres styringsrenter for at bekæmpe den spirende inflation. Det har været bl.a. været tilfældet i Brasilien, Rusland og Tyrkiet.

Alternativet til aktier er for manges vedkommende statsobligationer fra de modne lande. Renterne er her lave, men har været stigende især i USA. I Japan og mange europæiske lande ligger statsrenterne stadig tæt på 0 %. Aktierne på de fleste markeder forekommer derfor attraktivt prisfastsat ved de nuværende renteniveauer. Den største trussel for de finansielle markeder p.t. er derfor en for hurtig og stor rentestigning. Det vil selvsagt have umiddelbar indvirkning på obligationskurserne, som vil falde. Det vil også kunne udfordre prisfastsættelsen på aktier. Her er det afgørende, hvad der i givet fald udløser rentestigningen.

Renten er drevet af forventninger til væksten og inflationen tillagt et eventuelt risikotillæg. For obligationsejerne er det underordnet, hvad der driver en eventuel rentestigning. Her vil der være betaling ved kasse 1 i form af faldende obligationskurser. For aktieejerne forholder det sig anderledes. Rentestigninger afledt af forventninger om højere vækst er mere velkomne, end hvis det er stigende forventninger til inflation, der driver udviklingen. I det første tilfælde bliver man kompenseret af en højere fremtidig indtjening hos selskaberne, hvorimod i det sidste tilfælde bliver værdien af ens investering direkte udhulet af rentestigningen.

Forventninger til vækst og inflation ventes at gå hånd i hånd i de kommende måneder. Det vil alt andet lige være positivt for aktier og højrenteobligationer. I nogle perioder vil forventninger til væksten være dominerende og i andre inflationen. Det skaber grobund for mere volatile markeder med en underliggende positiv trend for især aktier.

Af fondsdirektør Niels Skovvart, Sydinvest

Hvordan vil du

vurdere artiklen?

Baseret på 21 anmeldelser

Nyeste artikler

11. jun. 2026 kl. 14:24

Nu går SpaceX på børsen

03. jun. 2026 kl. 15:13

AI’s maskinrum ligger i Fjernøsten

03. jun. 2026 kl. 14:36

AI-bølgen fortsætter med at løfte markederne

13. maj 2026 kl. 11:27

Tokens er det nye olie

05. maj 2026 kl. 11:00

April måned: Positive markeder trods uløst konflikt

04. maj 2026 kl. 09:00

Fjernøsten: Bedste måned i 25 år

24. apr. 2026 kl. 12:30

”Fra tankstationen til supermarkedet”

08. apr. 2026 kl. 12:00