Flere positive nyheder vedrørende udviklingen af vacciner mod COVID-19, stor fremgang i flere ledende indikatorer, vedtagelsen i EU af en genopretningsfond på 750 mia. EUR, overraskende stærke tal for arbejdsmarkedet i USA var positive faktorer for de finansielle markeder i juli.

På den negative side tæller en stigning i antallet af smittede med COVID-19 på globalt plan, meget svage tal for væksten i 2. kvartal, den styrkede euro, hvilket er negativt for europæiske selskaber, og stigende spændinger mellem USA og Kina. Kina har beordret USA til at lukke sit konsulat i Chengdu som modsvar på amerikanernes nedlukning af det kinesiske konsulat i Houston. Renterne har generelt været faldende, og valutaerne er generelt blevet svækkede over for euroen.

På aktiesiden har de amerikanske it-selskaber leveret stærke regnskaber, og i Kina har selskaberne med støtte fra regeringen udvist pæne kursstigninger.

Internationale obligationer

De internationale statsrenter har været faldende i juli. Rentefaldene har været mest udtalt i de sydeuropæiske lande, som umiddelbart har størst fordel af EU’s genopretningsplan. I USA faldt renten på ti-årige statsobligationer med 0,12 %-point. Rentefaldene i den øvrige del af Eurozonen og Japan, hvor renteniveauerne også er lavere, var noget mindre. Valutaerne er generelt blevet svækkede over for euroen og dermed kronen. Den amerikanske dollar er blevet svækket med 4,6 % og yennen med 2,8 %. Dog er det britiske pund og de skandinaviske valutaer blevet styrket en smule.

Afdeling International har med et afkast på -2,96 % klaret sig bedre end sit benchmark i juli. Det skyldes valget af valutaer, hvor overvægten i mexicanske pesos og norske kroner har bidraget positivt.

Danske obligationer

De danske statsrenter har været faldende over hele rentekurven i juli. Realkreditobligationer har oplevet et lidt større rentefald.

Afdelingerne med danske obligationer har klaret sig bedre end deres respektive benchmark. Det skyldes overvægten i realkreditobligationer, som har klaret sig bedre end statsobligationerne.

Virksomhedsobligationer

Generelt rentefald og indsnævring af merrenten til sammenlignelige amerikanske statsobligationer har ført til pæne afkast på virksomhedsobligationerne. På grund af en generelt højere rentefølsomhed har Investment Grade-obligationerne klaret sig bedst i denne rentefaldsperiode. Virksomhedsobligationer IG gav et afkast på 1,98 %, hvilket var dårligere end afkastet på benchmark. Virksomhedsobligationer HY gav et afkast på 1,58 %, hvilket også var dårligere end afkastet på benchmark.

Markedsudvikling for virksomhedsobligationer

| Obligationstype | Effektiv rente (%) | Ændring seneste måned | Siden årets start |

|---|---|---|---|

| Investment Grade | 1,65 | -28 bp | -66 bp |

| High Yield | 4,36 | -35 bp | 103 bp |

| US 10Y Treasury | 0,54 | -12 bp |

-138 bp |

Kilde: Datastream

Højrentelandeobligationer

Obligationerne fra højrentelandene oplevede også faldende renter og merrenter, dog mest udtalt for obligationerne udstedt i hård valuta. Obligationerne udstedt i lokal valuta havde endvidere modvind fra bevægelserne i lokalvalutaerne. Fx er valutaerne i Rusland, Indonesien og Thailand blevet svækket med henholdsvis 8,8 %, 6,9 % og 5,7 % over for euroen i juli.

I juli har obligationer udstedt i hård valuta givet et benchmarkafkast på 3,48 %, og obligationer udstedt i lokal valuta har givet et benchmarkafkast på -2,22 % som følge af de svækkede valutaer.

Alle HøjrenteLande-afdelingerne har klaret sig bedre end deres respektive benchmarks med undtagelse af HøjrenteLande Valuta, som har en lavere rentefølsomhed end sit benchmark og derfor ikke har fået det samme udbytte af rentefaldet som benchmark.

De modne aktiemarkeder

Det globale aktiemarked endte målt i kroner i et rundt 0 i juli. Det dækker over stigende aktiekurser i USA på trods af en svækket USD. Aktierne i USA var bl.a. hjulpet på vej af gode regnskaber fra it-selskaberne. Her steg selskaber som Apple, Amazon og Facebook med henholdsvis 16,5 %, 14,7 % og 11,7 % målt i USD i juli. Blandt de større toneangivende markeder klarede Japan sig dårligst. Europæiske aktier bød også på negative afkast under indtryk af mange nye coronatilfælde i slutningen af måneden. Til gengæld kunne alle de skandinaviske aktiemarkeder melde om fremgang.

I Europa fortsætter de ledende indikatorer med at vise fremgang. PMI for fremstillingsindustrien steg i Eurozonen fra 47,4 til 51,1 og i servicesektoren fra 48,3 til 55,1. Det tyske ifo-indeks steg fra 86,3 til 90,5 drevet især af forventningerne til fremtiden.

I Skandinavien klarede de svenske efterfulgt af de norske aktier sig bedst. I Danmark klarede blandt de toneangivende aktier Vestas (+20,2 %) og Ørsted (+17,7 %) sig bedst, mens bundskraberne var at finde blandt medicinalselskaberne Novo, Genmab og Lundbeck.

Afkast i % på de modne aktiemarkeder i juli, målt i kr.

Kilde: Datastream

Afdeling Danmark har gjort det bedre end sit benchmark, hvorimod afdeling Tyskland har klaret sig dårligere end sit benchmark. Afdelingen har i juli reduceret sit investeringsniveau til 99 % fra 100 %.

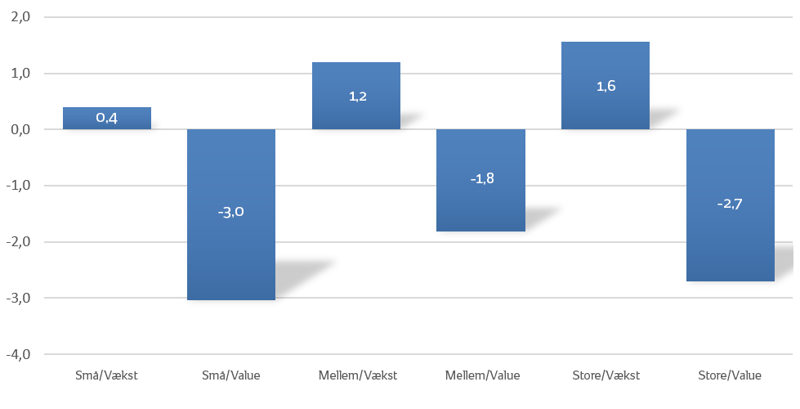

Medvinden for teknologiaktierne og de faldende og lave renter er de væsentligste forklaringer på, at valueaktierne på regionalt og globalt plan fortsætter med at klare sig dårligere end vækstaktierne. Afdelingerne med ligevægt og value har alle klaret sig dårligere end deres respektive benchmark.

Afkast i % på globale vækst- og valueselskaber fordelt på virksomhedsstørrelse i juli

Kilde: Datastream

Aktier fra Emerging Markets

Aktierne fra Emerging Markets klarede sig med et afkast på 3,3 % målt i kroner for anden måned i træk bedre end aktierne fra de modne markeder. Bedst gik det i Latinamerika trukket af en særdeles positiv kursudvikling i aktierne fra Brasilien. Prisen på ædelmetaller er steget markant, fx steg guldprisen med 11 % i juli og sølvprisen med hele 30 %. For guldprisens vedkommende er den højeste pris nogensinde. Både Brasilien og Mexico er hårdt ramt af COVID-19. Det har især ramt Mexico, som har oplevet en markant nedgang i væksten i 2. kvartal. De mexicanske aktier er faldet i værdi i juli. Brasilianske aktier har nydt godt af, at den tilsyneladende bedring af den globale og især kinesiske økonomi. Hertil kommer, at regeringen i Brasilien arbejder med en simplificering af skattesystemet. Det er tegn på, at reformprocessen fortsætter i Brasilien, hvilket tolkes særdeles positivt af markederne.

I Fjernøsten var udviklingen også positiv. Flere it-selskaber så kursstigninger oven på gode regnskaber. Væksten på årsplan steg i Kina i 2. kvartal til 3,2 % efter 1. kvartals -6,8 %. De bedste markeder var her at finde i Taiwan og Indien. Taiwan er drevet af stærke regnskaber fra it-selskaberne.

I Indien planlægger regeringen at privatisere mere end halvdelen af sine statsejede banker, så de kun vil udgøre fem i alt. Verdensbanken har godkendt et lån på 750 mio. USD til Indien målrettet små og mellemstore virksomheder, som er særligt hårdt ramt af COVID-19.

Afkast i % på de største markeder fra Emerging Markets i juli, målt i kr.

Kilde: Datastream

Aktierne fra Rusland var positivt påvirket af stigende oliepriser, men en svækkelse af valutaen på næsten 9 % over for danske kroner satte mere end det vundne over styr.

Vore afdelinger på Emerging Markets har med undtagelse af afdeling Latinamerika alle klaret sig bedre end deres respektive benchmark. Bedst er det gået i Fjernøsten, hvor overvægten i kinesiske it-aktier især har bidraget.

Udsigter

Der er flere tegn på genopretning af den globale økonomi. Det være sig makroøkonomiske nøgletal, forventningsindikatorer og aktiviteten med kreditkort. Det er en følge af den gradvise genåbning af verdensøkonomien samt de massive finans- og pengepolitiske initiativer, som er sat i søen.

Genopblussen af tilfælde af COVID-19 i både USA og i flere europæiske lande kan dæmpe styrken i det aktuelle økonomiske opsving. Sammen med de stigende geopolitiske spændinger mellem USA og Kina fører det til lidt mere afdæmpede forventninger til afkastene på de finansielle markeder i den kommende tid. Omvendt vil den ekspansive finanspolitik og de støttende centralbanker medvirke til at understøtte de finansielle markeder.

Af fondsdirektør Niels Skovvart, Sydinvest

Hvordan vil du

vurdere artiklen?

Baseret på 7 anmeldelser

Nyeste artikler

11. jun. 2026 kl. 14:24

Nu går SpaceX på børsen

03. jun. 2026 kl. 15:13

AI’s maskinrum ligger i Fjernøsten

03. jun. 2026 kl. 14:36

AI-bølgen fortsætter med at løfte markederne

13. maj 2026 kl. 11:27

Tokens er det nye olie

05. maj 2026 kl. 11:00

April måned: Positive markeder trods uløst konflikt

04. maj 2026 kl. 09:00

Fjernøsten: Bedste måned i 25 år

24. apr. 2026 kl. 12:30

”Fra tankstationen til supermarkedet”

08. apr. 2026 kl. 12:00