Hvem vinder, når coronaen rammer?

Aldrig tidligere har regeringer og centralbanker pumpet så mange penge ud i samfundet. Mens seddelpressen kører på fuldt tryk, begynder dagligdagen i nogle lande langsomt at vende tilbage. Men der er store forskelle på, hvordan det går for finansmarkedernes vindere og tabere.

4278 visninger

Coronakrisen har ramt den globale økonomi historisk hårdt.

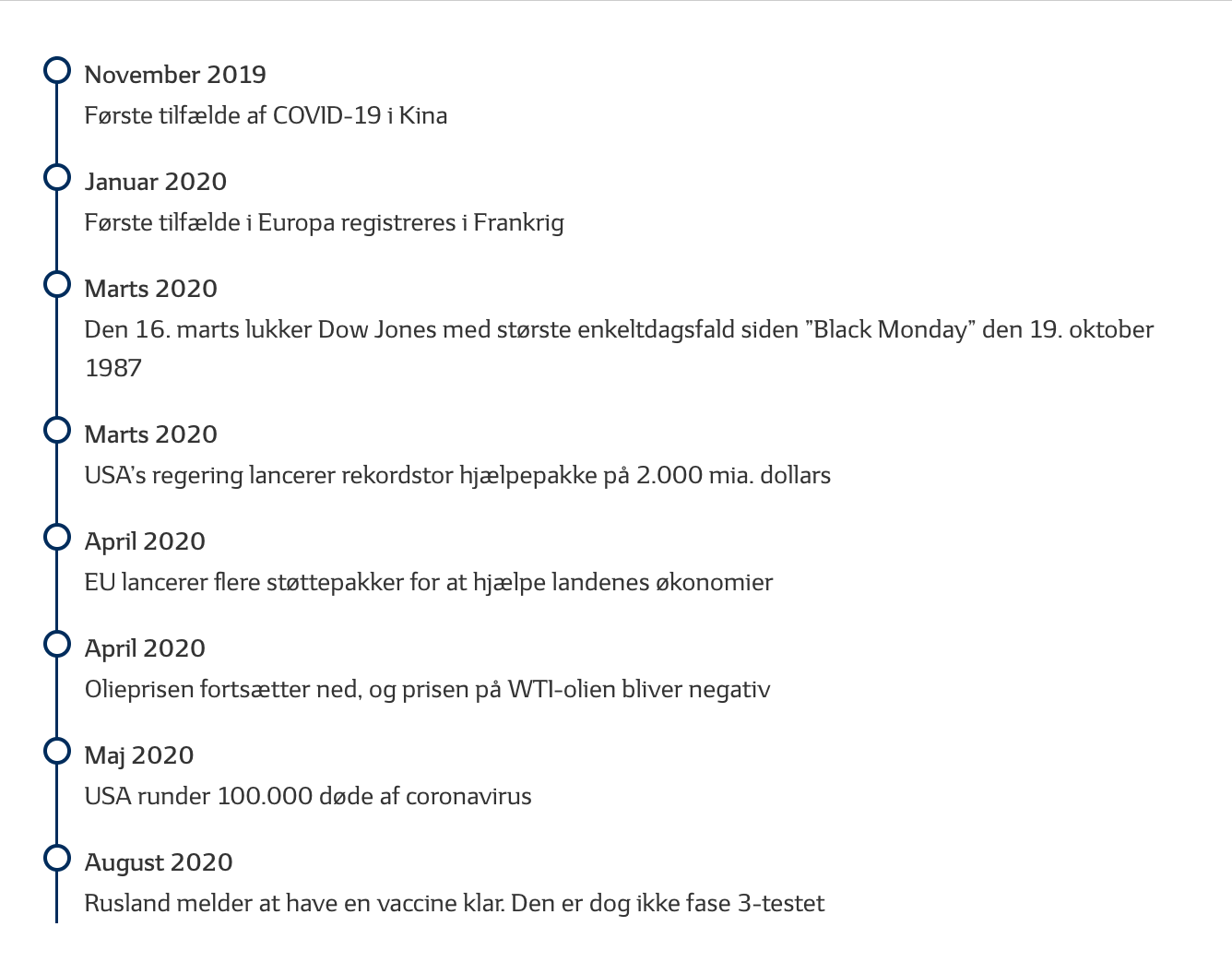

Selvom krisen startede i Kina, fik landet – på overfladen – hurtigt lukket ned for store dele af økonomien for at bremse smitten. Modsat hang mange andre lande i bremsen, før alvoren gik op for statsledere og regeringer. Efterfølgende har landene anvendt forskellige strategier til smitteinddæmning for at balancere hensynet til risikoen for smitte med ønsket om en opretholdelse af den økonomiske vækst. Antallet af smittede er dog stadig højt i hele verden.

Tech-selskaberne tager føringen

Efterhånden som virusudbruddets alvor gik op for investorerne, så vi markante fald på aktiemarkederne over hele kloden. Da uroen på aktiemarkedet var på sit højeste, var det kinesiske Shanghai-indeks og det amerikanske S&P500-indeks nede med henholdsvis 14 % og 31 % siden årets begyndelse. Efterfølgende har de fleste markeder rettet sig, og i dag er Shanghai-indekset i et tocifret plus for året, mens S&P500 har indhentet det tabte.

Blandt enkeltsektorerne har den store vinder under krisen været teknologiaktierne. De har nydt godt af, at hele verden har arbejdet hjemmefra og efterspurgt Netflix-abonnementer og andre streamingtjenester. Blandt taberne finder vi energisektoren, der oplevede et stort dyk i olieprisen. I april var olielagrene så overfyldte, at prisen på den amerikanske WTI-olie blev negativ.

Det var ikke kun aktiemarkedet, der bød på store udsving. Selv på obligationsmarkederne, hvor investorerne typisk søger sikker havn, så vi voldsomme udsving. Det har især været udtalt for obligationer med kreditrisiko udstedt både af stater og virksomheder. Investorerne vægtede simpelthen kontanter højt, hvilket førte til store udsalg på obligationsmarkedet og rentestigninger. Efterfølgende har vi set, at investorerne igen har indrettet sig på lav økonomisk aktivitet og lav inflation. Det har sendt renterne ned igen.

Seddelpressen kører for fuldt tryk

Hovedårsagen til den hurtige genopretning på de finansielle markeder har været massive finans- og pengepolitiske lempelser. Mange lande har målrettet søsat støtteordninger for at sikre, at arbejdsløsheden ikke brager i vejret. Samtidig har centralbankerne sænket renten og forhøjet opkøbet af obligationer til niveauer, som vi aldrig har set før.

I USA har den amerikanske forbundsbank, Fed, sænket renten til nul procent og genstartet opkøbet af obligationer. I eurozonen har Den Europæiske Centralbank, ECB, holdt renten i ro, men blandt andet indført såkaldte pandemiopkøb for 1.350 milliarder euro.

Alt i alt er den økonomiske støtte fra lande og centralbanker i en størrelsesorden, som det kan være svært at forstå, og dermed kan regningen, der skal betales i fremtiden, også være svær at overskue.

“... den økonomiske støtte fra lande og centralbanker er i en størrelsesorden, som det kan være svært at forstå“

Væksten hænger fortsat i bremsen

Kina var ét af de første lande til for alvor at vriste krisen af sig. I første kvartal skrumpede den kinesiske økonomi med 9,8 %. Det var første kvartal med negativ økonomisk vækst i adskillige årtier. Men i andet kvartal kom økonomien igen med en massiv økonomisk vækst på over 11 % ifølge de officielle tal.

Der er dog lidt malurt i bægeret. Økonomien i Kina blev trukket af industrien som følge af massiv offentlig stimulans, mens detailsalget fortsat hænger gevaldigt i bremsen. Det kan give anledning til bekymringer, at de kinesiske politikere fortsat tyer til den kortsigtede løsning med gældsfinansieret vækst.

I USA og Europa bevæger økonomierne sig fremad i et langsommere tempo. Især USA kæmper fortsat med et højt smittetryk, der har lukket flere dele af store stater i det sydvestlige USA ned. Vi vurderer, at det vil tage tid, før økonomierne i Europa og USA har indhentet det tabte.

Det høje smittetryk i USA betyder, at vækstpendulet lige nu svinger i Europas favør. Den økonomiske genopretning i Europa er dog uhyre skævt fordelt med risiko for, at Sydeuropa bliver efterladt på perronen.

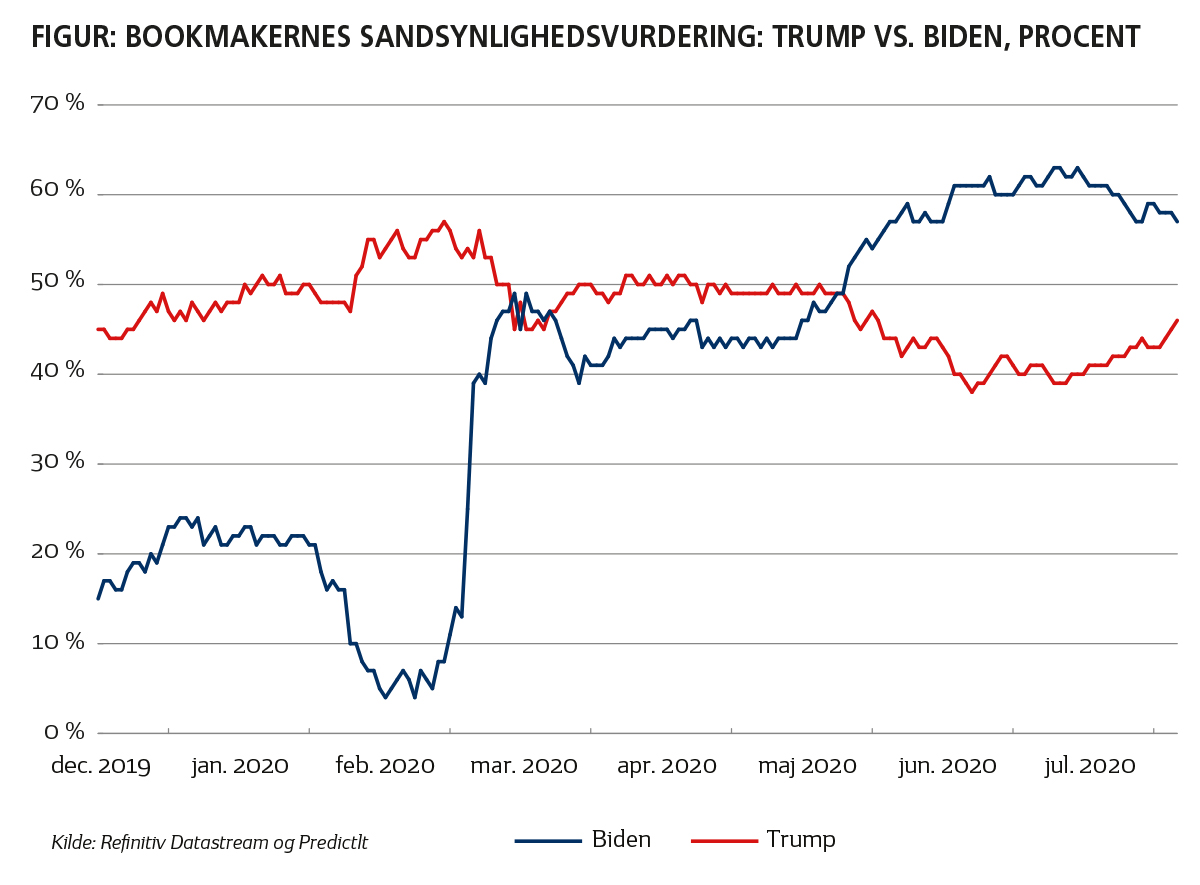

Coronakrisen kan sende Biden i Det Hvide Hus

På den politiske scene tyder flere forhold på, at Donald Trump trækker sorteper ved præsidentvalget den 3. november 2020. Trumps krisehåndtering har mødt stor kritik, og samtidig har urolighederne i forbindelse med ”Black Lives Matter” ramt opbakningen til Trump. Der er heller ingen hjælp at hente på den økonomiske front, hvor Trump er vidne til en historisk nedgang i den økonomiske vækst og en kraftig stigning i arbejdsløsheden. Med under 100 dage til præsidentvalget har Trump altså ryggen mod muren.

For investorerne kan fordelingen af flertallet i Kongressen blive lige så spændende som præsidentvalget. Ifølge diverse målinger er det mest sandsynlige scenarie nu, at demokraterne gør rent bord i både Repræsentanternes Hus og Senatet.

Det kan hos investorerne give bekymringer for øget regulering og en tilbagerulning af Trumps skattelettelser. Omvendt vil Kongressen, hvis den er demokratisk kontrolleret, måske åbne døren for skattelettelser til middelklassen og lavindkomstgrupper til gavn for det private forbrug.

Uhyre usikre fremtidsudsigter

Mens seddelpressen i hele verden kører for fuld fart, er konklusionen, at COVID-19 har skabt klare vindere og tabere blandt de politiske aktører og de store globale økonomier. Vækstudsigterne er yderst usikre og vil i høj grad afhænge af den generelle smitteinddæmning samt tidsrammerne for effektive vacciner. Derfor vil COVID-19 med stor sikkerhed være det altoverskyggende tema i lang tid endnu.

"Fra politisk hold er der også blevet indført massive hjælpepakker. Det gælder herhjemme i Danmark, men også i USA. Her har man lanceret en hjælpepakke på svimlende 2.000 milliarder dollars."

Hvordan vil du

vurdere artiklen?

Måske vil dette også interessere dig

Danske aktier er blandt verdens bedste

Kommer USA først ud af krisen?

Investorerne mærker krigen i Europa

Kaos i forsyningslinjer skaber problemer på flere fronter

“Det digitale kapløb bør være på alle investorers radar”

Højtflyvende teknologiaktier

Markederne sluttede i feststemning