Robuste økonomiske nøgletal i USA og Europa og ro om de kvantitative lempelser fra de toneangivende centralbanker var positive faktorer for de finansielle markeder i juni. Hertil kom en forventning om en snarlig vedtagelse af en infrastrukturpakke i USA. Spredningen af den smitsomme Delta-variant af coronavirussen dæmpede vækstforventningerne, og statsrenterne i de toneangivende lande faldt. På aktiemarkederne betød det, at aktierne inden for genåbningstemaet blev mindre interessante, mens vækstaktierne, herunder især teknologiaktier, fik mere fokus.

De negative impulser bestod udover Delta-varianten af svagere økonomiske nøgletal i Kina, den stigende inflation og den vedvarende korrektion i kursen på Bitcoin. En række lande på Emerging Markets har forhøjet sine styringsrenter i juni for at dæmme op for den stigende inflation. Det drejer sig om Brasilien, Mexico, Rusland, Ungarn og Tjekkiet.

Internationale obligationer

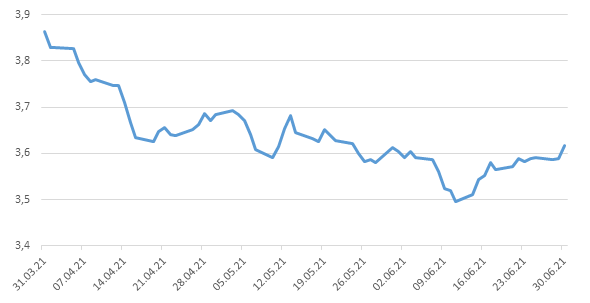

Centralbankerne i USA og Europa signalerede i juni, at tidspunktet for en opstramning af pengepolitikken er fremrykket i forhold til tidligere udmeldinger. Det skyldes, at det trods alt går meget bedre med genopretningen af økonomierne end frygtet. De korte renter er derfor steget både i USA og Europa, men mest i USA. Det har ført en styrket amerikansk dollar med sig. Den er styrket ca. 3 % over for euroen i juni. I USA faldt de ti-årige statsobligationer med 0,15 %-point til 1,44 %. Rentefaldene i Eurozonen og Japan, hvor renteniveauerne også er lavere, var noget mindre. Valutaerne er generelt blevet styrkede over for euroen og dermed kronen.

Sydinvest International har med et afkast på 1,92 % klaret sig bedre end sit benchmark i juni. Valutarisk har overvægten i amerikanske dollars, japanske yen og britisk pund bidraget positivt til det relative afkast. Fonden har ligeledes nydt godt af, at rentefølsomheden i fonden er længere end i benchmark.

Kilde: Datastream

Danske obligationer

De danske statsrenter har været faldende i juni. Efter en svær periode for realkreditobligationer har de nydt godt af øget efterspørgsel som følge af de faldende statsrenter og har oplevet et endnu større rentefald end statsobligationerne.

Alle fonde med danske obligationer har klaret sig bedre end deres respektive benchmarks grundet overvægten i realkreditobligationer.

Virksomhedsobligationer

Renterne på virksomhedsobligationer er faldet i samme størrelsesorden som sammenlignelige amerikanske statsobligationer. Det gælder både High Yield-obligationer, HY, og Investment Grade-obligationer, IG.

Virksomhedsobligationer IG gav et afkast på 0,34 %, og Virksomhedsobligationer HY gav et afkast på 0,47 %. I begge tilfælde var det en smule dårligere end benchmarkafkastene.

Markedsudvikling for virksomhedsobligationer

| Obligationstype | Effektiv rente (%) | Ændring seneste måned | Siden årets start |

|---|---|---|---|

| Investment Grade | 1,67 | -5 bp | 24 bp |

| High Yield | 2,88 | -6 bp | -31 bp |

| US 10Y Treasury | 1,44 | -15 bp |

53 bp |

Kilde: Datastream

Højrentelandeobligationer

Obligationerne fra højrentelandene havde medvind fra oliepriserne, som steg næsten 8 % i juni, samt prisstigninger på andre råvarer og fra de faldende amerikanske statsrenter. Til gengæld var det også blandt højrentelandene, at man så stramninger af pengepolitikken. Hele fem lande forhøjede deres styringsrenter i juni. Det drejer sig om Brasilien (+0,75 %-point), Mexico (+0,25 %-point), Rusland (+0,5 %-point), Ungarn (+0,3 %-point) og Tjekkiet (+0,25 %-point). Initiativerne skal ses som bestræbelser på at bekæmpe inflationen og mindske risikoen for kapitalflugt som følge af forventninger om højere styringsrenter fra den amerikanske forbundsbank.

Renterne på obligationer udstedt i hård valuta faldt en smule, men var svagt stigende for obligationer udstedt i lokal valuta. De lokale valutaer blev til gengæld generelt styrket over for euroen og dermed den danske krone. Brasilianske real, russisk rubel og mexicanske peso førte an i kursstigningerne, mens ungarske forint og sydafrikanske rand oplevede mindre svækkelser.

I juni har obligationer udstedt i hård valuta givet et benchmarkafkast på 0,70 %, og obligationer udstedt i lokal valuta har givet et benchmarkafkast på 1,83 %.

Alle HøjrenteLande-fonde har i juni klaret sig bedre end deres respektive benchmarks med undtagelse af HøjrenteLande Lokal Valuta, som har klaret sig på niveau med benchmark.

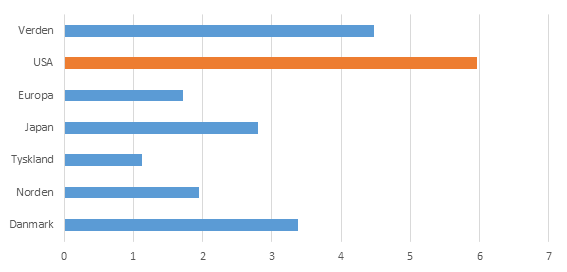

De modne aktiemarkeder

Generelt fornuftige økonomiske nøgletal og faldende statsrenter var positive faktorer for de modne aktiemarkeder i juni. De ledende indikatorer fortsætter deres trend opad. De pengepolitiske signaler fra den amerikanske forbundsbank banede vejen for en styrket dollar. Målt i kroner klarede de amerikanske aktier sig suverænt bedst foran de japanske aktier, som blev hjulpet på vej af en styrket yen.

Spredningen af Delta-varianten af coronavirussen skubbede genåbningstemaet i baggrunden. Kombineret med de faldende statsrenter ansporede det pæne kursstigninger i teknologiaktier. It-sektoren var den stærkest performende sektor i juni efterfulgt af energi og health care. Materialer og finans var med en svag negativ kursudvikling de dårligste sektorer i juni.

I Europa fortsætter de ledende indikatorer med at stige. Den Europæiske Centralbank har forhøjet sit skøn for inflationen i 2021 til 1,9 % fra 1,5 %, men har i samme ombæring forsikret markederne om betydelige opkøb af værdipapirer i næste kvartal, som overstiger opkøbene i årets første måneder. PMI for serviceindustrien i Eurozonen steg til 58,0 fra 55,2, og i fremstillingsindustrien forblev PMI uforandret på 63,1.

Det tyske ifo-indeks steg til 101,8 fra 99,2, hvilket er det højeste niveau i 2 ½ år. I Tyskland steg PMI for fremstillingsindustrien til 64,9 fra 64,4, og i serviceindustrien steg PMI til 58,1 fra 52,8.

I Skandinavien klarede de danske efterfulgt af de finske aktier sig bedst. I Danmark klarede blandt de toneangivende aktier Novo Nordisk (+9,2 %) og AP Møller-Mærsk-selskaberne (+8,2 %) sig bedst, mens bundskraberne var at finde blandt Ørsted (-4,6 %) og Danske Bank (-2,4 %).

Kilde: Datastream

Sydinvest Danmark kunne ikke følge med sit benchmark. Sydinvest Tyskland har klaret sig en smule bedre end sit benchmark. Fonden har fastholdt sit investeringsniveau på 104 % i løbet af juni.

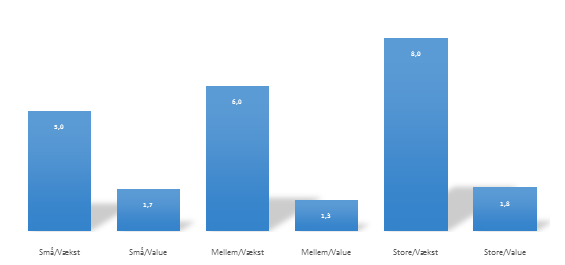

Fremgangen for teknologiaktierne er en væsentlig årsag til, at valueaktierne på regionalt og globalt ikke kunne følge med vækstaktierne. Rentefaldet og mindre fokus på genåbningstemaet har været positive faktorer for vækstaktierne. Fondene med ligevægt og value har derfor alle klaret sig noget dårligere end deres respektive benchmarks.

Kilde: Datastream

Aktier fra Emerging Markets

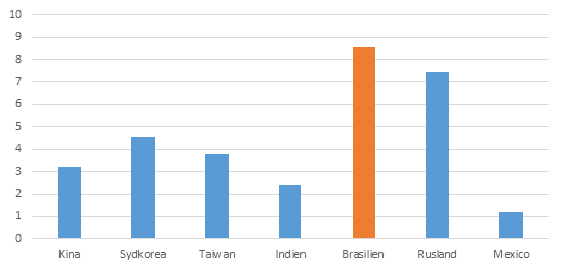

Aktierne fra Emerging Markets kunne ikke helt følge med aktierne fra de modne markeder i juni, bl.a. som følge af den styrkede amerikanske dollar, og at COVID-19 har holdt flere lande fra Emerging Markets helt eller delvist nedlukkede. De stærkeste markeder målt i kroner var imidlertid at finde på Emerging Markets. Det var Brasilien og Rusland, hvilket for en stor dels vedkommende kan tilskrives styrkede valutaer.

Kilde: Datastream

Fjernøsten blev holdt nede af svage markeder i Indonesien, Malaysia, Thailand og Singapore, ligesom Kina og Indien ikke var stærkt performende målt i en international sammenhæng.

I Latinamerika var Brasilien det store lyspunkt. Her nåede aktiemarkedet sit højeste niveau nogensinde. Kursstigningerne var affødt af håb om genåbning og optimisme med hensyn til reformer. I resten af Latinamerika kastede politik mørke skygger over aktiemarkederne. Regeringskoalitionen i Mexico mistede sit kvalificerede flertal. Faldende kobberpriser forværrede den i forvejen politiske usikkerhed i Chile. Frygten for en regering, som markedet ikke kunne lide, sendte aktierne i Peru i kulkælderen (-11,9 %).

Aktierne fra Rusland nød godt af de stigende oliepriser, og at den russiske regering planlægger at bruge 400 mia. rubler svarende til 34 mia. kr. om året fra landets National Wealth Fund på infrastrukturprojekter og anden udvikling af landet.

Blandt fondene på Emerging Markets har BRIK-afdelingerne klaret sig bedre end benchmark. De øvrige fonde har klaret sig dårligere end deres respektive benchmarks.

Udsigter

Med hensyn til forventningerne på de enkelte investeringsområder henvises til de kvartalsskriv, der bliver publiceret på hjemmesiden de næste uger.

Af fondsdirektør Niels Skovvart, Sydinvest

Hvordan vil du

vurdere artiklen?

Baseret på 28 anmeldelser

Nyeste artikler

30. okt. 2025 kl. 08:00

Efter toldkaos: Verden handler videre

27. okt. 2025 kl. 16:00

Skal man frygte en AI-boble?

27. okt. 2025 kl. 14:00

Motorsavspræsidenten vinder midtvejsvalget

21. okt. 2025 kl. 12:00

Kunstig intelligens vil forme fremtidens aktiemarked

14. okt. 2025 kl. 12:00

Risikovilligheden vender tilbage

07. okt. 2025 kl. 12:00

Europa får plads til at træde i karakter

07. okt. 2025 kl. 08:00

Warren Buffett: Et tidløst fyrtårn træder tilbage

06. okt. 2025 kl. 08:00