Pfizer og den tyske partner BioNTech var de første til opnå en godkendelse af en vaccine mod COVID-19. Den opnåede selskaberne i Storbritannien. Det stopper ikke her, idet flere andre producenter af vaccine har produkter på vej.

Mange lande oplever på grund af årstiden en stor stigning i antallet af smittede. Det er forventningen, at vaccinen allerede fra starten af 2021 med stor hast kan udrulles. Det ændrer med ét udsigterne for udviklingen i coronapandemien og dermed perspektiverne for den globale økonomi, som var taget lidt af i momentum efter vækstboomet i 3. kvartal.

De finansielle markeder har kvitteret med store stigninger i aktiekurserne og lavere rentespænd på højrenteobligationer. Olie- og råvarepriserne er ligeledes steget markant som følge af de bedrede udsigter for verdensøkonomien. Derimod er sølv- og guldpriserne faldet ca. 5 %, hvilket kan tilskrives fremgangen for de andre aktivklasser.

Endelig må vi ikke glemme, at november var måneden, hvor det amerikanske præsidentvalg blev afholdt. Optakten til og reaktionerne fra Trumps side efter valget har fyldt meget i medierne. Resultatet blev som ventet en sejr til Biden, som kan se frem til at indtage Det Hvide Hus i januar. Påvirkningen heraf på de finansielle markeder står i skyggen af gennembruddet på vaccinefronten, men den var trods alt positiv.

Alle afdelinger med undtagelse af Sydinvest International har præsteret positive afkast i november, og hovedparten af afdelingerne har ydermere klaret sig bedre end deres respektive benchmarks.

Internationale obligationer

Udviklingen i de internationale statsrenter har været noget uensartet i november. Renterne i USA og Storbritannien har været stigende. I det øvrige Europa har renterne generelt været faldende med de største rentefald i Italien. I USA steg renterne på de ti-årige statsobligationer med 0,2 %-point. Også på den valutariske front er tendensen uensartet. Amerikanske dollars og japanske yen er blevet svækket med ca. 2 % over for euroen og dermed kronen. Til gengæld er mexicanske pesos blevet styrket med 2,5 %. De latinamerikanske valutaer har generelt reageret positivt på vaccinenyhederne.

Afdeling International har med et afkast på -1,31 % klaret sig bedre end sit benchmark i november. Valutarisk har overvægten i mexicanske pesos mere end modvirket det negative bidrag fra overvægten i japanske yen.

Danske obligationer

De danske statsrenter har været faldende over hele rentekurven i november. Realkreditobligationerne har også klaret sig fint.

Afdelingerne med danske obligationer har alle klaret sig bedre end deres respektive benchmarks. Det skyldes overvægten i realkreditobligationer, som har klaret sig bedre end statsobligationerne.

Virksomhedsobligationer

Gennembruddet på vaccinefronten var godt nyt for virksomhedsobligationerne, som nød godt af den øgede appetit på risiko. Renterne på High Yield-obligationer, HY, faldt med 0,9 %-point mest. Renterne på Investment Grade-obligationer, IG, faldt mere begrænset med 0,2 %-point. For begge aktivtyper var der tale om markante indsnævringer i merrenterne til sammenlignelige amerikanske statsobligationer.

Virksomhedsobligationer IG gav et afkast på 2,42 %, hvilket var bedre end afkast på benchmark. Virksomhedsobligationer HY gav et afkast på hele 5,43 %, hvilket var markant bedre end afkastet på benchmark.

Markedsudvikling for virksomhedsobligationer

| Obligationstype | Effektiv rente (%) | Ændring seneste måned | Siden årets start |

|---|---|---|---|

| Investment Grade | 1,49 | -21 bp | -82 bp |

| High Yield | 3,33 | -91 bp | 0 bp |

| US 10Y Treasury | 0,83 | 16 bp | -109 bp |

Kilde: Datastream

Højrentelandeobligationer

Obligationerne fra højrentelandene havde markant medvind fra oliepriserne, som steg 27 % i november bl.a. hjulpet på vej af nyhederne på vaccinefronten, som skaber forventninger om øget vækst. Obligationer udstedt i hård valuta oplevede det største rentefald og den største indsnævring af rentespændet til tilsvarende amerikanske statsobligationer. Til gengæld nød obligationerne udstedt i lokal valuta godt af en styrkelse af valutaerne især i Latinamerika.

I november har obligationer udstedt i hård valuta givet et benchmarkafkast på 3,70 %, og obligationer udstedt i lokal valuta har givet et benchmarkafkast på 2,70 %.

Alle HøjrenteLande-afdelingerne med undtagelse af HøjrenteLande Valuta har klaret sig bedre end deres respektive benchmarks. Sidstnævnte lider under at have en varighed, som er lavere end benchmark, hvilket er en ulempe i situationer med rentefald.

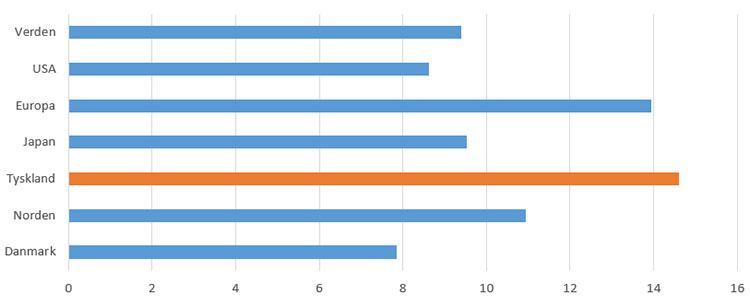

De modne aktiemarkeder

Aktiemarkederne har oplevet en fest efter de gode vaccinenyheder. De europæiske aktier med Spanien og Italien i front med afkast på henholdsvis 26 % og knap 24 % i november har klaret sig bedst blandt de modne aktiemarkeder efterfulgt af Japan.

Det mest bemærkelsesværdige er imidlertid den store sektorrotation, som fandt sted i november. Bevægelsen har været mod cykliske aktier, og valueaktier samt små og mellemstore aktier har også oplevet større interesse fra investorernes side. På sektorniveau har energi med et afkast på 23 % været den store vinder, men også aktier fra finans, industri og materialer har klaret sig godt. Dårligst, men dog med positive afkast, er det gået for forsyning, stabilt forbrug og farmaci.

I Skandinavien klarede de norske efterfulgt af de svenske aktier sig bedst. Norge nyder godt af de kraftigt stigende oliepriser og Sverige af den øgede efterspørgsel efter cykliske aktier. I Danmark klarede blandt de toneangivende aktier AP Møller-Mærsk-selskaberne (+25 %) og Pandora (+23 %) sig bedst, mens bundskraberne var at finde blandt Novozymes (-7 %) og Chr. Hansen (-6 %).

Afdeling Danmark har gjort det bedre end sit benchmark. Afdeling Tyskland har klaret sig markant bedre end sit benchmark. Afdelingen har i november reduceret sit investeringsniveau til 100 % fra 115 % efter de store stigninger.

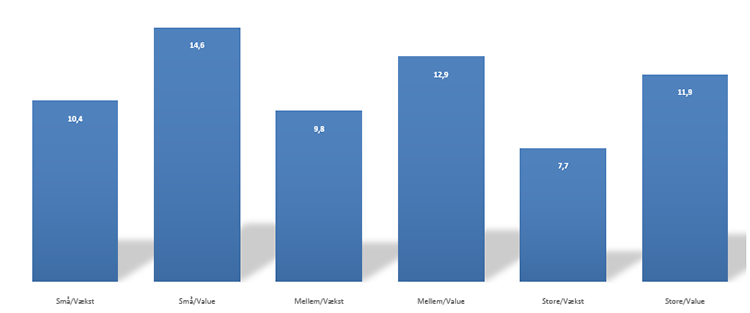

Kapitalbevægelserne i november mod små og mellemstore valueselskaber har været vand på vore Ligevægt & Valueafdelingers mølle. De har alle klaret sig væsentligt bedre end deres respektive benchmarks. Bedst er det gået i Europa med en merperformance på næsten 5 %-point.

Aktier fra Emerging Markets

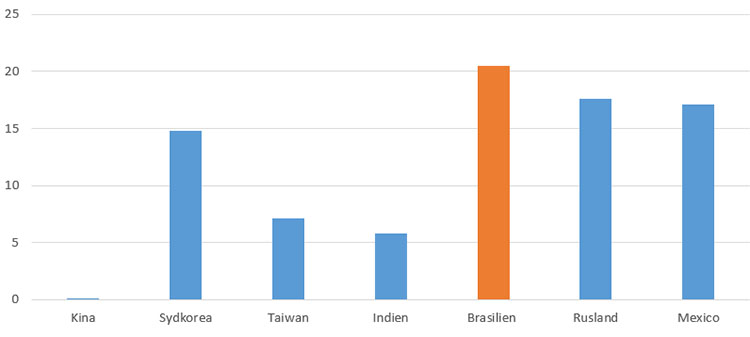

Aktierne fra Emerging Markets kunne ikke helt følge med aktierne fra de modne markeder i november. Det skyldes især en svag udvikling i de kinesiske aktier. Derimod var der fuld tryk under kedlerne i Latinamerika med kursstigninger på næsten 19 % målt i danske kroner, hvor Brasilien imponerede med kursstigninger på mere end 20 %. Latinamerika har været meget hårdt ramt af COVID-19, så et gennembrud på vaccinefronten er derfor særdeles positivt nyt. Hertil kommer perspektiverne for den globale efterspørgsel, som er en fordel for den latinamerikanske råvarebaserede økonomi.

Kina har indgået en frihandelsaftale med 14 andre lande inklusiv Australien og New Zealand. Den giver mulighed for, at Kina bliver den foretrukne samhandelspartner i regionen, efter at USA trak sig fra en lignende aftale i 2017. Nøgletallene i Kina er med til at understrege, at landet er på rette vej mod en normalisering af forholdene. Alibabas børsnotering af sin elektroniske betalingsløsning Ant blev aflyst i sidste øjeblik. Det skyldes nye regler for onlinelån.

Aktierne fra Rusland blev godt hjulpet på vej af de stigende oliepriser. Præsident Putin har underskrevet et dekret, som beordrer regeringen til at arbejde mod efterlevelse af Paris-aftalens klimamål, men han har i samme ombæring understreget, at initiativerne i den forbindelse skulle sikre en balanceret socioøkonomisk udvikling.

Vore afdelinger på Emerging Markets har alle klaret sig dårligere end deres respektive benchmark. Det kan tilskrives den massive sektorrotation i november.

Udsigter

Efter et vækstmæssigt svagt 2. kvartal kom der et stort rebound i væksten i 3. kvartal, hvor en del af det tabte blev vundet tilbage. Der er tegn på, at økonomierne på begge sider af Atlanten har tabt momentum i 4. kvartal som følge af et stigende antal tilfælde af COVID-19 og deraf følgende nedlukninger.

Det er forventningen, at regeringer og centralbanker globalt vil fortsætte med at føre en særdeles lempelig finans- og pengepolitik. Den Europæiske Centralbank og forbundsbanken i USA forventes at komme med yderligere tiltag ved deres respektive kommende rentemøder. Det vil fastholde renterne på et lavt niveau, om end tendensen nok vil være svagt stigende renter på længere løbetider.

Fremkomsten af en vaccine ændrer med ét perspektiverne for verdensøkonomien og dermed for de finansielle markeder. Kombinationen af fortsat lave renter og udsigt til højere vækst plejer at være et godt miljø for aktieinvesteringer.

Af fondsdirektør Niels Skovvart, Sydinvest

Hvordan vil du

vurdere artiklen?

Baseret på 7 anmeldelser

Nyeste artikler

14. okt. 2025 kl. 12:00

Risikovilligheden vender tilbage

07. okt. 2025 kl. 08:00

Warren Buffett: Et tidløst fyrtårn træder tilbage

06. okt. 2025 kl. 08:00

Efterspørgslen stiger på sjældne jordarter

03. okt. 2025 kl. 12:00

Europa får plads til at træde i karakter

03. okt. 2025 kl. 12:00

Warren Buffett Oraklet fra Omaha

11. sep. 2025 kl. 10:00

Aktiemarkederne holder skansen

09. sep. 2025 kl. 08:00

Er det tid til at kigge mod Asien?

04. sep. 2025 kl. 12:00