Den nye corona-variant Omikron var med til at ændre den ellers positive stemning på markederne. Nu er der skabt frygt for nedlukning af samfundene med deraf følgende indtjeningsmæssige konsekvenser for virksomhederne.

Obligationsmarkederne fik vendt en tendens til stigende renter som følge af høj faktisk og forventet inflation til faldende statsrenter på de modne obligationsmarkeder i måneden. Ellers har fokus på obligationsmarkederne været rettet mod centralbankernes udmelding. Den amerikanske forbundsbank har signaleret, at den vil nedtrappe sine obligationskøb, og det forventes, at styringsrenten vil blive forhøjet to gange i 2022. Den Europæiske Centralbank ventes at følge efter med et vist timelag.

På Emerging Markets har en række lande fortsat med at forhøje styringsrenterne for at dæmpe inflationen. Tyrkiet er dog gået den modsatte vej med en rentesænkning med katastrofale konsekvenser for landets valuta.

Internationale obligationer

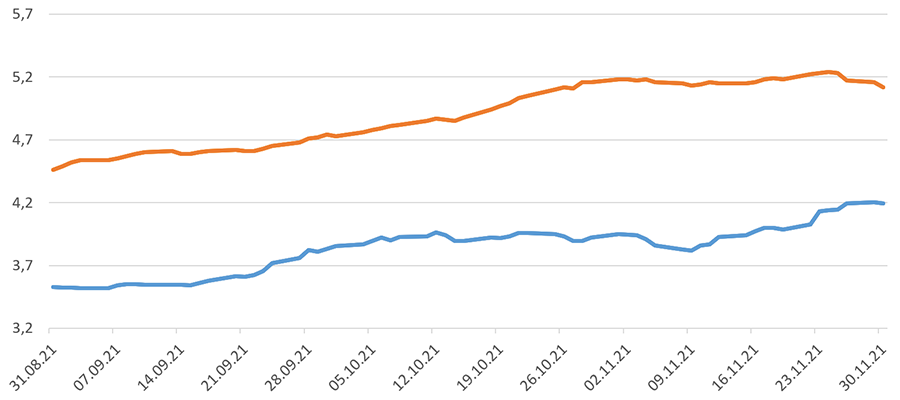

De internationale statsrenter er faldet markant i november. Rentefaldet har været størst i Australien, hvor den ti-årige statsrente er faldet ca. 0,4 %-point. I Europa ligger rentefaldene på ti-årige statsobligationer på 0,20-0,25 %-point. I USA faldt de ti-årige statsobligationer med 0,13 %-point. Rentefaldet i Japan var noget mindre.

Valutaerne er generelt blevet marginalt styrkede over for euroen og dermed kronen med japanske yen i front med en styrkelse på knap 3 %. I den modsatte ende befinder den australske dollar og norske kroner sig med en svækkelse på henholdsvis 3,4 % og 4,7 %. Den helt store taber har dog været den tyrkiske lira, som er blevet svækket med hele 27 % over for kronen.

Danske obligationer

De danske statsrenter har været faldende over hele rentekurven i november. Realkreditobligationerne har klaret sig fint i dette rentemiljø.

Afdelingerne med mellemlange danske obligationer har klaret sig på niveau med benchmark. Korte Obligationer har klaret sig bedre end sit benchmark grundet god performance i realkreditobligationer med kort varighed.

Virksomhedsobligationer

De dæmpede vækstforventninger og den øgede risikaversion som følge af Omikron har bevirket, at renterne på virksomhedsobligationer er steget i november. Renterne på High Yield-obligationer, HY, er steget mere i november end renterne på Investment Grade-obligationer, IG. Rentespændene til sammenlignelige amerikanske statsobligatione er således blevet udvidet i november.

Markedsudvikling for virksomhedsobligationer

| Obligationstype | Effektiv rente (%) | Ændring seneste måned | Siden årets start |

|---|---|---|---|

| Investment Grade | 1,89 | 4 bp | 46 bp |

| High Yield | 3,41 | 27 bp | 23 bp |

| US 10Y Treasury | 1,43 | -13 bp |

51 bp |

Kilde: Datastream

Virksomhedsobligationer IG gav et afkast på -0,28 %, hvilket var dårligere end afkast på benchmark. Virksomhedsobligationer HY gav et afkast på -0,65 %, hvilket var på niveau med benchmarkafkastet.

Højrentelandeobligationer

Obligationerne fra højrentelandene blev presset fra to siden i november. Oliepriserne faldt næsten 14 % i november, hvilket er det største månedlige fald siden marts 2020. Hertil kommer, at en række centralbanker i november forhøjede deres styringsrenter. Sydafrika, Sydkorea og Mexico Brasilien forhøjede styringsrenten med 0,25 %-point, Ungarn med 0,3 %-point, Peru med 0,5 %-point, Polen med 0,75 %-point og Tjekkiet med 1,25 %-point. Tyrkiet gik som tidligere nævnt imod strømmen og nedsatte styringsrenten med 1 %-point.

Renteniveauerne er steget mest for obligationerne udstedt i hård valuta, hvorimod renterne på obligationer udstedt i lokal valuta har været stort set uforandrede. Rentespændene til tilsvarende amerikanske statsobligationer er således blevet udvidet i november.

Kilde: Datastream

De modne aktiemarkeder

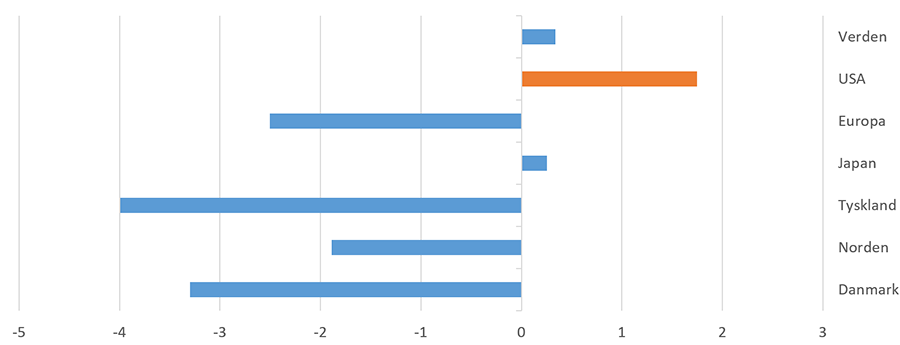

Stærke tal for arbejdsmarkedet i USA og vedtagelsen af en infrastrukturpakke i Repræsentanternes Hus til en værdi af 1.000 mia. USD, hvor investeringer i transport vil indebære udgifter på 550 mia. USD over de næste fem år, skabte en positiv stemning på aktiemarkederne i starten af november. Fremkomsten af Omikron og skrappe udmeldinger fra formanden for den amerikanske forbundsbank fik vendt den positive stemning. Afkastet på de modne aktiemarkeder blev 0,6 % målt i kroner i november. Blandt de toneangivende markeder klarede de amerikanske aktier sig bedst efterfulgt af japanske aktier. I Japan har premierminister Fumio Kishida offentliggjort en hjælpepakke til en værdi af 55.700 mia. yen, som skal dæmpe de negative effekter af pandemien.

I Europa var især de tyske aktier udfordrede. Det tyske ifo-indeks for erhvervstillid faldt for femte måned i træk og denne gang fra til 96,5 som følge af stigende inflation, flaskehalsproblemer i produktionen og en stigning i antallet af tilfælde med COVID-19. Detailsalget i Tyskland faldt med 0,9 % i september efter en stigning i samme størrelsesorden i august, hvor der ellers var tale om en pæn styrkelse af detailsalget i Frankrig og Italien. Inflationen steg til 5,2 % i Tyskland i november og til 4,9 % i Eurozonen.

I Skandinavien klarede de finske efterfulgt af de svenske aktier sig bedst. I Danmark klarede blandt de toneangivende aktier AP Møller-Mærsk-selskaberne (+6,5 %) Novozymes (+5,1 %) og Tryg (+4,2 %) sig bedst, mens bundskraberne var at finde blandt Vestas (-21,0 %), Genmab (-12,0 %) og Pandora (-8,9 %). Norge var det svageste marked bl.a. påvirket af de faldende oliepriser.

Kilde: Datastream

Afdeling Tyskland har klaret sig bedre end sit benchmark. Afdelingen har fastholdt sit investeringsniveau på 111 % i løbet af november.

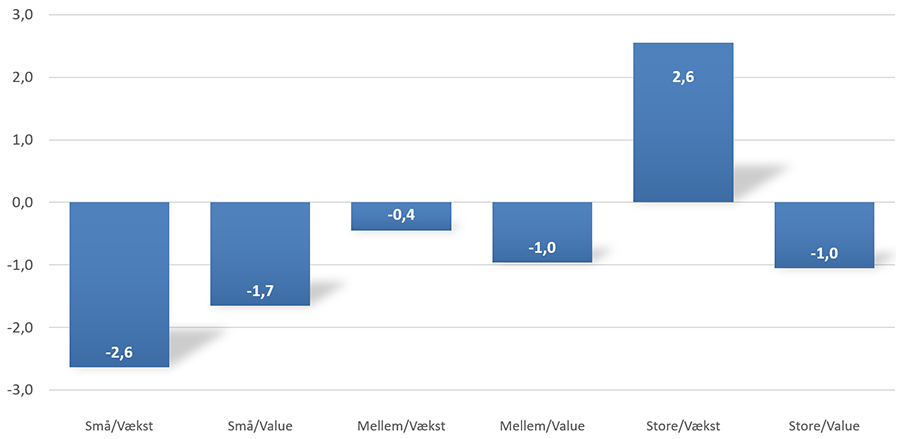

It-sektoren klarede sig bedst i november bl.a. hjulpet på vej af de lavere obligationsrenter. Valueaktierne har derfor haft det svært i november, hvor især de store vækstselskaber har gjort det forrygende. Afdelingerne med ligevægt og value har alle klaret sig dårligere end deres respektive benchmark.

Kilde: Datastream

Aktier fra Emerging Markets

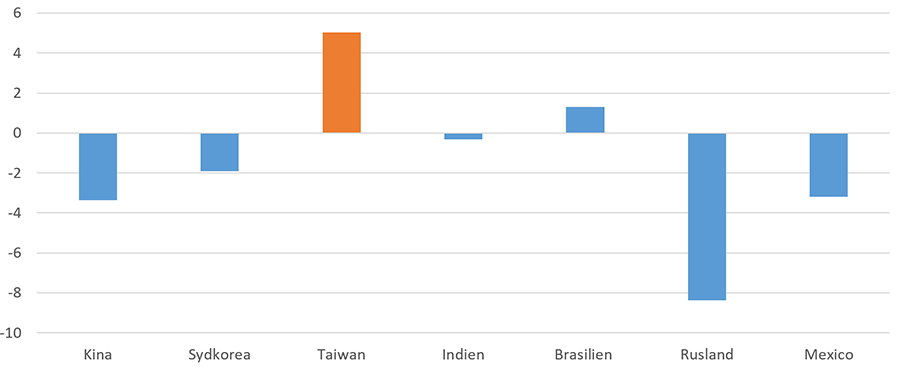

Aktierne fra Emerging Markets gav et afkast på -1,4 % i november og klarede sig dermed dårligere end aktierne fra de modne markeder. Som på de modne aktiemarkeder lagde aktierne fra Emerging Markets stærkt ud i november, men også her vendte stemningen. De kinesiske aktier vejer tungt og har i en periode været negativt påvirket af regulering med negative afsmittende effekter på de økonomiske nøgletal. I november faldt de kinesiske aktier med 3,4 % i dansk regning. Detailsektoren var hårdt ramt med et afkast på -15,9 %. Her vejer Alibaba tungt. Selskabet faldt næsten 23 % efter skuffende udmeldinger fra selskabet.

Aktierne fra Argentina og Tyrkiet klarede sig dårligst målt i danske kroner. Sidstnævnt var især påvirket af en styrtdykkende tyrkisk lira. Blandt de større markeder skiller Rusland sig ud med et kursfald på godt 8 %, hvilket for en stor dels vedkommende kan forklares ved de kraftigt faldende olie- og gaspriser.

Vore afdelinger i Fjernøsten og Globale EM-aktier har alle klaret sig bedre end deres respektive benchmarks. BRIK-afdelingerne har derimod klaret sig dårligere end benchmark.

Kilde: Datastream

Udsigter

Der er flere modsatrettede kræfter på spil på de finansielle markeder for tiden.

Genåbningen af økonomierne har været medvirkende til, at inflationen er stigende, hvilket lægger pres på centralbankerne. Flere centralbanker på Emerging Markets har allerede ad flere omgange forhøjet deres styringsrenter. På de modne markeder er der kun ganske få, som har begyndt denne øvelse. Signalerne fra de toneangivende centralbanker har været tilbagerulning af opkøbsprogrammer i obligationsmarkederne og forventelige fremtidige rentestigninger. Isoleret set peger det på højere renter og dermed også visse udfordringer for værdiansættelsen af aktierne.

Fremkomsten af den nye variant af coronavirus, Omikron, og eventuelt andre fremtidige varianter trækker i den modsatte retning. Den indebærer en øget risiko for nedlukning af økonomierne med deraf følgende negative impulser for væksten.

De modsatrettede kræfter bør næsten være en garanti for større kursudsving, end vi har været vant til de senere år, og som der også har været en tendens til på det seneste.

Den amerikanske forbundsbank har haft en stor indflydelse på udviklingen på de finansielle markeder i de senere år. Den har demonstreret stor vilje og evne til, at dens aktioner ikke har ført til alvorlige kursfald på aktiemarkederne. Det er grundtesen, at forbundsbanken også fremover vil manøvrere og kommunikere på en måde, så aktiemarkederne vil give et højere afkast end obligationsmarkederne.

Af fondsdirektør Niels Skovvart, Sydinvest

Hvordan vil du

vurdere artiklen?

Baseret på 21 anmeldelser

Nyeste artikler

30. okt. 2025 kl. 08:00

Efter toldkaos: Verden handler videre

27. okt. 2025 kl. 16:00

Skal man frygte en AI-boble?

27. okt. 2025 kl. 14:00

Motorsavspræsidenten vinder midtvejsvalget

21. okt. 2025 kl. 12:00

Kunstig intelligens vil forme fremtidens aktiemarked

14. okt. 2025 kl. 12:00

Risikovilligheden vender tilbage

07. okt. 2025 kl. 12:00

Europa får plads til at træde i karakter

07. okt. 2025 kl. 08:00

Warren Buffett: Et tidløst fyrtårn træder tilbage

06. okt. 2025 kl. 08:00