Her tænker jeg på ekspresgodkendelsen af vaccinerne fra Pfizer/BioNTech i Storbritannien, USA og EU, godkendelsen af vaccinerne fra Moderna i USA og AstraZeneca i Storbritannien. Pengepolitisk var det positivt, at Den Europæiske Centralbank vedtog at udvide sit opkøbsprogram med 500 mia. euro. Finanspolitisk bød Kongressen i USA på en vedtagelse af en hjælpepakke på 900 mia. USD, og i EU blev der indgået en aftale om budgettet.

Endelig lykkedes det på falderebet for EU og Storbritannien at indgå en handelsaftale. Det hele blev bakket op af stærke økonomiske nøgletal, både når det gælder de faktiske og de fremadskuende. En stigende oliepris samt stigende priser på råvarer som jernmalm og sølv kan også tolkes som en forventning om, at bedre tider og en normalisering af hverdagen venter forude.

Andenbølgen af coronavirussen, som vil medføre et tilbageslag i økonomien, har derfor ikke fået det store fokus på de finansielle markeder, fordi fremkomsten af de nye vacciner og påbegyndelsen af vaccinationer betyder, at man kan se igennem denne periode.

De positive begivenheder resulterede i en stigende risikoappetit på de finansielle markeder manifesteret i stigende aktiemarkeder globalt og indsnævring af rentespændene på højrenteobligationer målt op imod sammenlignelige amerikanske statsrenter. En svagere amerikansk dollar var understøttende især for aktierne på

Emerging Markets

Alle vore afdelinger på nær to har givet positive afkast i december og i de fleste tilfælde højere afkast end deres sammenligningsgrundlag.

Internationale obligationer

De internationale statsrenter har artet sig forskelligt i december. I USA steg renten på de ti-årige statsobligationer med 0,08 %-point til 0,91 %. I Europa og Japan har de været uforandrede til faldende. De faldende renter har især gjort sig gældende i Sydeuropa og Storbritannien. Valutaerne er generelt blevet svækkede over for euroen og dermed kronen. Den amerikanske dollar er blevet svækket med 2,2 % og japanske yen med 1,4 % den seneste måned. I den modsatte ende befinder svenske kroner, som er blevet styrket med 1,2 %. Det britiske pund er nogenlunde uforandret, hvorimod mexicanske pesos er blevet svækket med 1,1 %.

Afdeling International har med et afkast på -1,39 % klaret sig en smule dårligere end sit benchmark i december.

Danske obligationer

De danske statsrenter har været nogenlunde uforandrede i december. Det har også været tilfældet for danske realkreditobligationer i december.

De danske obligationsafdelinger har alle klaret sig bedre end benchmark i december, hvilket skyldes overvægten i realkreditobligationer, som giver en højere rente end statsobligationerne.

Virksomhedsobligationer

Fremgangen på vaccinefronten har øget håbet om fremtidig vækst og samtidig øget risikoappetitten. Det har bevirket, at renterne på High Yield-obligationer, HY, er faldet i december. Renterne på Investment Grade-obligationer, IG, oplevede et lidt mindre rentefald grundet de stigende amerikanske statsrenter.

Virksomhedsobligationer IG gav et afkast på 0,37 %, hvilket var på niveau med afkastet på benchmark. Virksomhedsobligationer HY gav et afkast på 0,97 %, hvilket var bedre end benchmarkafkastet.

Markedsudvikling for virksomhedsobligationer.

| Obligationstype | Effektiv rente (%) | Ændring seneste måned | Siden årets start |

|---|---|---|---|

| Investment Grade | 1,43 | -6 bp | -88 bp |

| High Yield | 3,19 | -14 bp | -14 bp |

| US 10Y Treasury | 0,91 | 8 bp |

-101 bp |

Kilde: Datastream

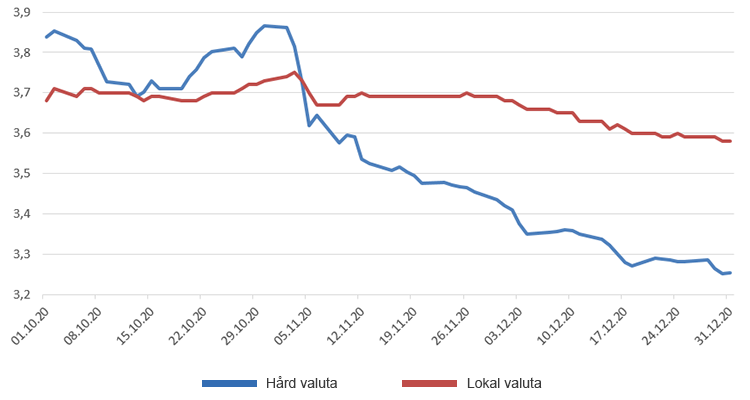

Højrentelandeobligationer

Obligationerne fra højrentelandene havde medvind fra oliepriserne, som steg næsten 11 % i december, og de nye vacciner mod corona. Obligationerne udstedt i hård valuta oplevede et lidt større rentefald end obligationerne udstedt i lokal valuta. I begge tilfælde var der tale om en indsnævring af rentespændet til sammenlignelige amerikanske statsobligationer. Højrentevalutaerne var nogenlunde neutrale i måneden.

Kilde: Datastream

I december har obligationer udstedt i hård valuta givet et benchmarkafkast på 1,76 %, og obligationer udstedt i lokal valuta har givet et benchmarkafkast på 1,17 %.

HøjrenteLande-afdelingerne har med undtagelse af HøjrenteLande Valuta klaret sig på niveau med deres respektive benchmarks. HøjrenteLande Valuta har en varighed, som er lavere end varigheden i benchmarket, hvorfor afdelingen har svært ved at matche afkastet på benchmark i perioder med rentefald, som var tilfældet i december.

De modne aktiemarkeder

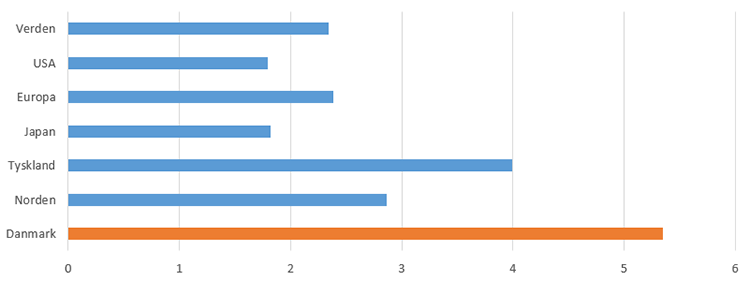

Der var fremgang på de fleste børser i december. Blandt de toneangivende regioner klarede de europæiske aktier sig bedst, hvilket for en dels vedkommende kan tilskrives udvidelsen af opkøbsprogrammet i Den Europæiske Centralbank, en aftale om budgettet i EU og den opnåede Brexit-aftale mellem EU og Storbritannien samt den valutariske udvikling i USA og Japan, hvor afkastene pga. valutasvækkelser blev mindre i dansk regning. Der var nogenlunde dødt løb mellem afkastene i USA og Japan. I USA blev markedet trukket af nogle af de store teknologiselskaber som Apple (+11,5 %) og Netflix (+10,2 %).

I Japan har premierminister Suga annonceret en ny stimulipakke på 73,6 billioner yen til understøtning af økonomien samt fremme af grønne investeringer og digital innovation.

I Europa fortsætter fremgangen i PMI-tallene for fremstillingsindustrien. Derimod har svagheden i PMI-tallene for serviceindustrien i EU og Tyskland kun haft mindre negativ indflydelse på markedet.

I Skandinavien klarede de danske efterfulgt af de norske aktier, som var positivt påvirket af de stigende oliepriser, sig bedst. I Danmark klarede blandt de toneangivende aktier Ambu (+26 %) og Vestas (+12,9 %) sig bedst, mens bundskraberne var at finde blandt Nordea (-7,4 %) og GN Store Nord (-4,1 %). Finland efterfulgt af Sverige var de svageste markeder med beskedne positive afkast.

Kilde: Datastream

Afdeling Danmark har gjort det dårligere end sit benchmark, hvorimod afdeling Tyskland har klaret sig betydeligt bedre end sit benchmark. Afdelingen har øget sit investeringsniveau fra 100 % til 110 % i løbet af december.

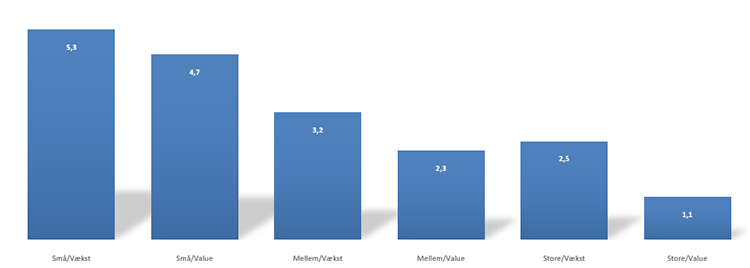

Valueaktierne kunne hverken på regionalt eller globalt plan gentage den positive historie fra november, hvor de klarede sig bedre end vækstaktierne. I december klarede valueaktierne sig dårligere end vækstaktierne. Til gengæld gjorde de små og mellemstore aktier det bedre end de helt store aktier. Det var en positiv faktor for ligevægtstrategien. Afdelingerne med ligevægt og value har alle klaret sig på niveau med eller en smule dårligere end deres respektive benchmark i december.

Kilde: Datastream

Aktier fra Emerging Markets

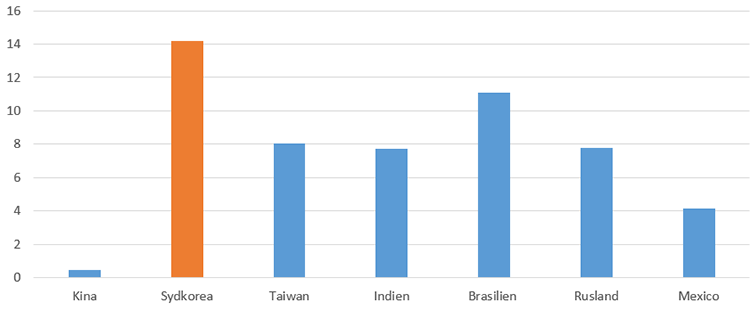

Aktierne fra Emerging Markets har klaret sig endnu bedre end aktierne fra de modne markeder i december. Fremkomsten af coronavaccinen har også haft sin positive indflydelse i denne del af verden. Hidtil er Kina kommet bedst gennem coronakrisen, men i december har andre lande i Fjernøsten påkaldt sig investorernes. Det drejer sig om lande som Sydkorea, Taiwan og Indien. Sydkorea og Taiwan har mange selskaber inden for it-hardware, der som sektor har gjort det godt. Indien nød godt af, at det vækstmæssigt går bedre end forventet.

Kilde: Datastream

Aktier fra Emerging Markets

Aktierne fra Latinamerika med Colombia og Brasilien i front har som region klaret sig allerbedst.

Rusland har udviklet egen vaccine mod corona, den såkaldte Sputnik V. De russiske aktier har desuden været positivt påvirket af de stigende oliepriser.

Vore afdelinger på Emerging Markets har alle klaret sig bedre end deres respektive benchmark i december. Absolut har det højeste afkast været i afdeling Latinamerika, og relativt er det gået bedst i Fjernøsten-afdelingerne.

Udsigter

Med hensyn til forventningerne på de enkelte investeringsområder henvises til de kvartalsskriv, som vi just har publiceret på hjemmesiden.

Af fondsdirektør Niels Skovvart, Sydinvest

Hvordan vil du

vurdere artiklen?

Baseret på 15 anmeldelser

Nyeste artikler

18. jun. 2026 kl. 12:24

Kvalitetsaktier: Bredere tilgang skaber vækst

11. jun. 2026 kl. 14:24

Nu går SpaceX på børsen

03. jun. 2026 kl. 15:13

AI’s maskinrum ligger i Fjernøsten

03. jun. 2026 kl. 14:36

AI-bølgen fortsætter med at løfte markederne

13. maj 2026 kl. 11:27

Tokens er det nye olie

05. maj 2026 kl. 11:00

April måned: Positive markeder trods uløst konflikt

04. maj 2026 kl. 09:00

Fjernøsten: Bedste måned i 25 år

24. apr. 2026 kl. 12:30