Aktiemarkederne var godt understøttet i august. Svagt stigende obligationsrenter og den smitsomme delta-variant kunne ikke ændre på dette forhold. De generelt gode halvårsregnskaber, en stærk arbejdsmarkedsrapport i USA og Senatets godkendelse af en gigantisk infrastrukturpakke til en værdi af 1 trillion USD i USA var positive impulser til aktiemarkederne. Inden pakken er endelig vedtaget, skal den en tur forbi Repræsentanternes Hus og vedtages der.

Til gengæld er markederne meget opmærksomme på retorikken fra centralbankerne. En række centralbanker på Emerging Markets har forhøjet deres styringsrenter med henblik på at kunne tøjle inflationen. De toneangivende centralbanker i den modne del af verden har ad flere omgange signaleret, at forhøjelser af styringsrenterne ligger langt ude i fremtiden, idet den aktuelt høje inflation er midlertidig. Centralbankerne anerkender dog, at det går så godt med økonomierne, at man er begyndt at overveje, hvornår man skal reducere opkøbene i obligationsmarkederne. Da disse tanker blev luftet den 18. august udløste det store kursfald på aktiemarkederne. Det er nok ikke sidste gang, at markederne reagerer på sådanne udmeldinger.

Internationale obligationer

De internationale statsrenter er steget en smule i august efter faldet i juli. Renteniveauet er fortsat lavt, da de vigtigste centralbanker på globalt plan har haft succes med at overbevise om, at renterne bør forblive på et lavt niveau, selvom væksten og inflationen er høj. Rentestigningerne har været mest udtalt i New Zealand. I USA steg de ti-årige statsobligationer med 0,04 %-point til 1,28 %. Rentestigningerne i Eurozonen var lidt større og i Japan lidt mindre.

Valutaerne er generelt blevet moderat styrkede over for euroen og dermed kronen med den amerikanske dollar i front med en styrkelse på 0,5 % og yennen med 0,2 %. I den modsatte ende befinder det britiske pund sig med en svækkelse på 0,5 %.

Afdeling International har med et afkast på 0,08 % klaret sig dårligere end sit benchmark i august. Valutarisk har overvægten i britiske pund mere end modvirket det positive bidrag fra overvægten i amerikanske dollars og japanske yen.

Danske obligationer

De danske statsrenter har været stigende over hele rentekurven i august. Realkreditobligationerne har efter en god periode i juli tabt terræn til statsobligationerne.

Afdelingerne med mellemlange danske obligationer har klaret sig dårligere end benchmark. Korte Obligationer har klaret sig på niveau med sit benchmark. Overvægten i realkreditobligationer har været en negativ faktor i de danske obligationsafdelinger.

Virksomhedsobligationer

De beskedne stigninger i statsrenterne er blevet aflejret i renterne på virksomhedsobligationerne, som så er steget i nogenlunde samme størrelsesorden på både High Yield-obligationerne, HY, og Investment Grade-obligationerne, IG.

Virksomhedsobligationer IG gav et afkast på -0,43 %, hvilket var på niveau med afkast på benchmark. Virksomhedsobligationer HY gav et afkast på 0,43 %, hvilket var bedre end benchmarkafkastet.

Markedsudvikling for virksomhedsobligationer

| Obligationstype | Effektiv rente (%) | Ændring seneste måned | Siden årets start |

|---|---|---|---|

| Investment Grade | 1,60 | 6 bp | 17 bp |

| High Yield | 2,86 | 4 bp | -32 bp |

| US 10Y Treasury | 1,28 | 4 bp |

37 bp |

Kilde: Datastream

Højrentelandeobligationer

Obligationerne fra højrentelandene havde modvind fra oliepriserne, som faldt 4,5 % i august. De bedre udsigter for verdensøkonomien er en positiv faktor. Obligationer udstedt i hård valuta oplevede rentefald og indsnævringen af rentespændet til tilsvarende amerikanske statsobligationer. Modsat gik det for obligationerne udstedt i lokal valuta. Her var der tale om stigende renter og udvidelse af rentespændet. Til gengæld blev valutaerne styrket over for danske kroner.

På trods af spredning af delta-varianten fortsatte en række centralbanker stramningen af pengepolitikken for at dæmme op for inflationen. Det drejer sig om Sydkorea (+0,25 %-point), Brasilien (+1 %-point), Mexico (+0,25 %-point), Chile (+0,75 %-point), Ungarn (+0,30 %-point), Peru (+0,25 %-point) og Tjekkiet (+0,25 %-point).

I august har obligationer udstedt i hård valuta givet et benchmarkafkast på 0,93 %, og obligationer udstedt i lokal valuta har givet et benchmarkafkast på 1,20 %.

HøjrenteLande-afdelingerne med indhold af obligationer i hård valuta har klaret sig bedre end deres respektive benchmarks, hvorimod afdelingerne, som udelukkende investerer i obligationer udstedt i lokal valuta har klaret sig dårligere end benchmark i august.

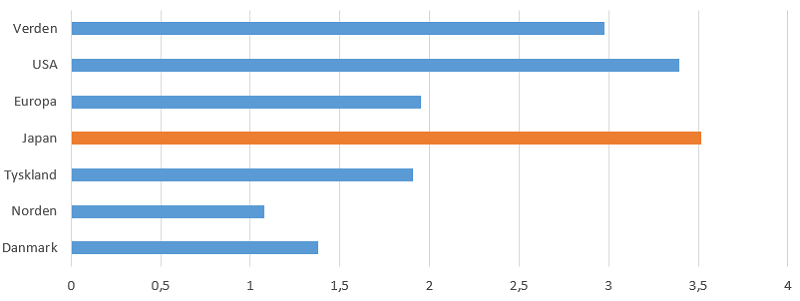

De modne aktiemarkeder

Den positive stemning fortsatte på de modne aktiemarkeder i august, som gav et afkast på 3,0 % målt i kroner. Det stærke marked var understøttet af stærke regnskabstal for halvåret i USA og Europa kombineret med afbalancerede meldinger fra især den amerikanske forbundsbank. Blandt de toneangivende modne markeder klarede Japan sig for en gang skyld bedst i august.

Finansaktierne klarede sig bedst i august efterfulgt af kommunikationsservice, forsyning og it, mens de svageste sektorer var materialer, energi og cyklisk forbrug.

I Skandinavien klarede de danske efterfulgt af de norske aktier sig bedst. I Danmark klarede blandt de toneangivende aktier Coloplast (+11,5 %), Genmab (+10,5 %) og Novo Nordisk (+10,4 %) sig bedst, mens bundskraberne var at finde blandt Vestas (-5,6 %), Ambu (-3,8 %) og Pandora (-3,7 %). Sverige var det svageste marked med et lille kursfald.

Kilde: Datastream

Afdeling Danmark har gjort det bedre end sit benchmark. Afdeling Tyskland har klaret sig markant bedre end sit benchmark. Afdelingen har fastholdt sit investeringsniveau på 104 % i august.

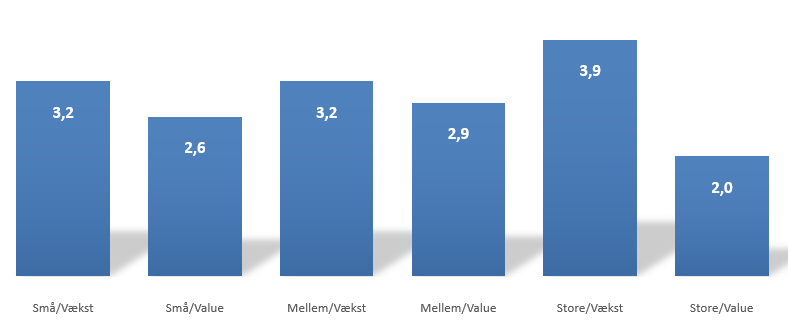

De store vækstselskaber klarede sig med undtagelse af i Europa bedst på regionalt og globalt plan i august, hvilket var en negativ faktor for vore ligevægts- og valueafdelinger. Afdelingerne med ligevægt og value har alle klaret sig dårligere end deres respektive benchmarks. Det var mest udtalt i Verden Ligevægt & Value og USA Ligevægt & Value og kun i mindre grad i Europa Ligevægt & Value.

Kilde: Datastream

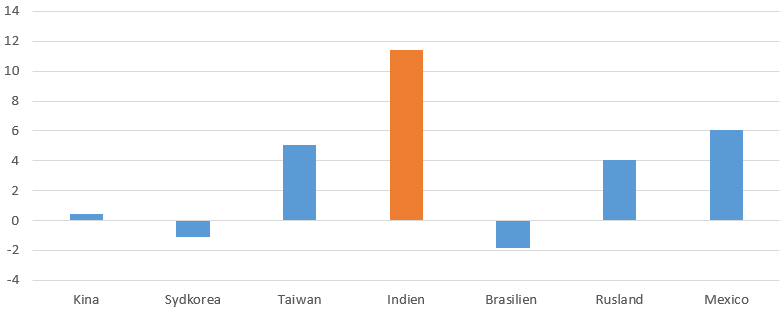

Aktier fra Emerging Markets

Aktierne fra Emerging Markets klarede sig med et afkast målt i kroner på 3,1 % en spids bedre end aktierne fra de modne markeder i august. Det skyldes en særdeles positiv udvikling på månedens sidste dag. Også her klarede finansaktierne sig bedst, og de defensive aktier outperformede generelt de cykliske selskaber.

Kina er fortsat et af de svagere markeder på Emerging Markets, men har med et lille plus i august fået stoppet blødningen fra juli, hvor kinesisk regulering skabte panik i aktiemarkedet. Derimod var Indien det helt store lyspunkt med en stigning på 11,4 % målt i kroner drevet af finansaktierne, som aflagde flotte regnskaber for halvåret. Premierminister Modi annoncerede en stor national infrastrukturplan, Gati Shakti, som skal skabe jobs, fremme den grønne omstilling og generelt sætte skub i økonomien.

I Latinamerika var Mexico lyspunktet med store stigninger i aktiekurserne, som oversteg Emerging Markets og de modne markeder generelt. Derimod var stemningen i Brasilien negativ som følge af højere styringsrente, faldende oliepriser og fiskale bekymringer.

Kilde: Datastream

Aktierne fra Rusland har på trods af faldende oliepriser haft en god måned. Eksporten og dermed handelsbalancen har udviklet sig markant bedre end forventet, og inflationen var en smule lavere end forventningerne.

Afdeling Fjernøsten har gjort det bedre end sit benchmark, Globale EM-aktier på niveau med benchmark, mens BRIK-afdelingerne og afdeling Latinamerika har gjort det dårligere end deres respektive benchmarks.

Udsigter

Overordnet set, er det fortsat vurderingen, at på de modne obligationsmarkeder, hvor renten i dag er lav, er det svært at få høje afkast. Afkastpotentialet er større på højrenteafdelingerne.

Aktiemarkederne ser fortsat lovende ud understøttet af en attraktiv vækst – og indtjeningscyklus. På den korte bane forventes de modne aktiemarkeder at klare sig bedre end aktiemarkederne på Emerging Markets. De største risikofaktorer er store rentestigninger på kort tid og retorikken fra centralbankerne.

Af fondsdirektør Niels Skovvart, Sydinvest

Hvordan vil du

vurdere artiklen?

Baseret på 27 anmeldelser

Nyeste artikler

31. jul. 2026 kl. 08:00

Tilmelding til investormøder 2026

31. jul. 2026 kl. 07:50

Det er sundt at blive provokeret lidt

09. jul. 2026 kl. 10:00

Afbrudt våbenhvile rammer markederne

09. jul. 2026 kl. 09:00

Ro på finansmarkederne i juni måned

29. jun. 2026 kl. 10:28

Europa investerer i sin fremtid

19. jun. 2026 kl. 11:53

Fra usikkerhed til nye muligheder

18. jun. 2026 kl. 12:24

Kvalitetsaktier: Bredere tilgang skaber vækst

17. jun. 2026 kl. 14:32