Lyt ikke til sirenernes sang

Når bølgerne går højt på aktiemarkedet, kan det være tillokkende at spekulere i de store udsving - købe på bunden og sælge på toppen. Men 2020 blev et år, der viste, hvor svært det er at se, hvornår markedet har ramt en bølgedal.

4598 visninger

Der er et mantra på aktiemarkedet,

Der er et mantra på aktiemarkedet, som lyder ”Time in the Market beats Timing the Market”. Det betyder, at det er vigtigere at være investeret hele tiden end at forsøge at øge sit afkast ved at gå ind og ud af markedet, når man tror, det stiger eller falder.

At blive i markedet (”time in market”) kræver ikke de store forudsætninger – det kan man fx gøre gennem en investeringsforening med en god spredning. Det forventelige er her, at målt over en tilstrækkelig lang tidshorisont vil historien gentage sig. Det vil sige, at man som investor har udsigt til at høste et pænt merafkast i forhold til en mindre risikofyldt investering.

Succesfuld timing af markedet kræver omvendt noget helt specielt. Nemlig at man enten er klogere end markedet, eller at man er utrolig heldig. Der findes utallige eksempler, som tilskrives klogskab, men hvor sandheden nok er, at fru Fortuna har spillet en ikke uvæsentlig rolle. Og hun er som bekendt lunefuld.

„Når aktiemarkedets sirener lokker med deres forføriske sang og forsøger at lokke på afveje, så gør man klogest i at gøre som Odysseus.“

De finansielle markeder og psykologi

Timing af markedet kræver udover dygtighed og held en stor selvindsigt. Hvis man vælger i en periode at træde ud af markedet, udsætter man sig selv for et psykologisk eksperiment. Her kæmper markedspsykologien med den menneskelige psykologi. Det er især udfordrende, når det ikke går som forventet.

Betragter man en figur med en historisk kursudvikling, forekommer det let at se, hvornår man skulle gå ind og ud af markedet. Her ved man også, hvilke begivenheder der forårsagede kursbevægelserne. I bagklogskabens lys forekommer det klart, hvad man skulle have gjort. Så let er det ikke i virkelighedens verden.

Store kursudsving

Der er mange studier, som viser, at den typiske investor gør det dårligere end markedet. Den amerikanske analysevirksomhed DALBAR Inc. har opgjort den gennemsnitlige investors afkast på amerikanske aktier til 4,25 % om året for perioden fra 2000 til 2019. De 500 største amerikanske aktier (S&P 500) gav i samme periode et afkast på 6,06 % om året. Det er et mindre afkast pr. år på 1,81 %-point, hvoraf noget kan tilskrives manglende succes med at time markedet.

2020 var et lærerigt år

Udviklingen i 2020 er en glimrende illustration af, hvilke psykologiske mekanismer der er i spil. Her kunne man blive lokket til at foretage oplagte investeringsbeslutninger, der efterfølgende ville vise sig at få katastrofale konsekvenser for afkastet. Det har altså været et meget lærerigt år. Især når det gælder markedsbevægelser, som umiddelbart kan virke ulogiske.

Selvom det kunne være fristende at forsøge at gætte markedsbevægelserne i et år med så store udsving i kurserne, vil resultaterne i mange tilfælde have resulteret i frustration og dårlige afkast.

Afkast på aktiemarkederne

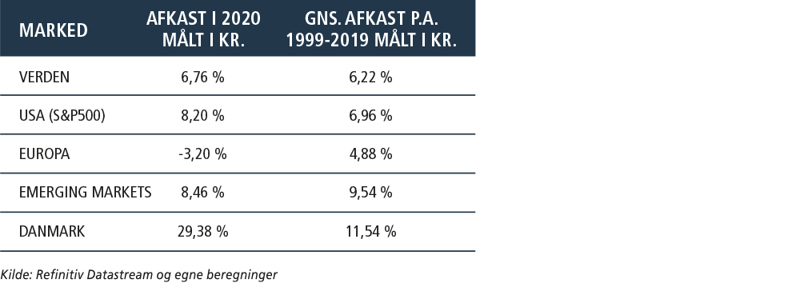

Ser man tilbage på 2020 uden nærmere forklaring, vil man se, at globale og amerikanske aktier gav et afkast, der var en smule bedre end gennemsnittet siden 1999 (se tabel nedenfor). Aktier fra Emerging Markets gav i samme sammenligning et afkast, som er ca. 1 %-point lavere, og europæiske aktier gav et afkast, som er markant lavere. Derimod klarede danske aktier sig i 2020 meget bedre end gennemsnitligt. Ser man kun på årsafkast, vil 2020 altså ikke stå som et særligt bemærkelsesværdigt år i historiebøgerne.

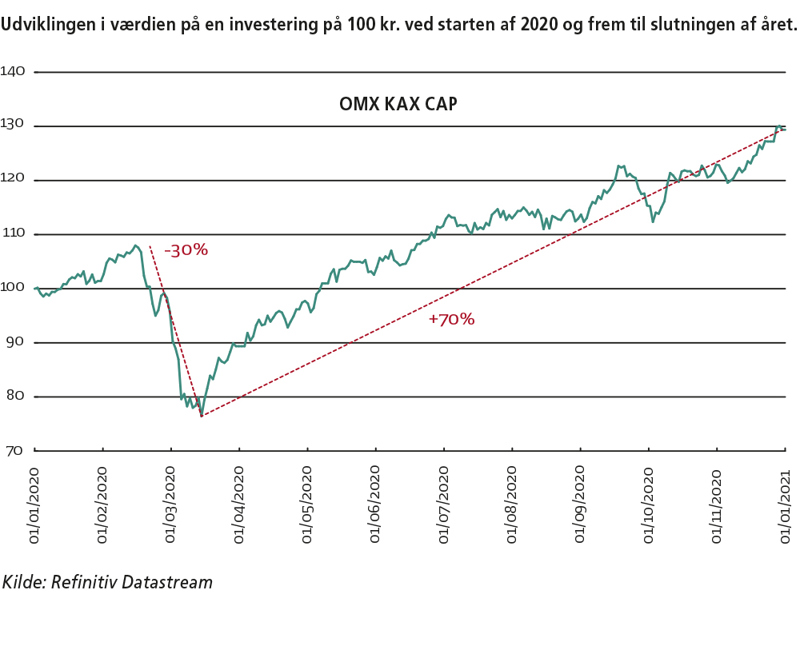

Udviklingen på det danske aktiemarked i 2020 illustrerer imidlertid, hvilke udfordrende problemstillinger investorerne bliver stillet over for. Markedet var præget af ekstremt store kursbevægelser. De ti bedste dage på det danske aktiemarked genererede et samlet afkast på ca. 30 %, mens man den anden vej kunne tabe ca. 30 % på de ti dårligste dage.

„Fra den 19. februar til den 23. marts, hvor markedet i Danmark så sit lavpunkt, faldt aktierne næsten 30 % i kurs“

Faldgrube i 2020

Efter en fornuftig start på året fik coronaen sit tag i aktiemarkedet. Fra den 19. februar til den 23. marts, hvor markedet i Danmark så sit lavpunkt, faldt aktierne næsten 30 % i kurs. Her opstod den første faldgrube. Mange har sikkert været fristet til at sælge deres aktier den 23. marts eller i dagene deromkring, og nogle har sikkert også gjort det. Når aktierne falder så meget, kommer der ofte en modreaktion, men det var nærliggende at tænke, at denne gang var situationen en helt anden. Det var den ret beset også. Det var mere end 100 år siden, at verden sidst havde været ramt af en global pandemi.

Men situationen var ikke forskellig fra det normale, og her opstod den anden faldgrube. Man skulle faktisk have købt i marts måned. Der kom nemlig en modreaktion i markedet, ikke mindst hjulpet på vej af de gigantiske penge- og finanspolitiske hjælpepakker, som centralbankerne og politikerne verden over stablede på benene. Hvis man havde valgt at kaste håndklædet i ringen i marts og ikke siden var gået ind i markedet til de stadigt stigende kurser, var man gået glip af stigningen på næsten 70 % i resten af året fra bundniveauet.

Lyt ikke til sirenernes sang

Konklusionen i denne artikel kan illustreres med et billede fra den græske mytologi. Når aktiemarkedets sirener lokker med deres forføriske sang og forsøger at lokke på afveje, så gør man klogest i at gøre som Odysseus. Han puttede voks i sine sømænds ører og lod sig surre fast til masten – på den måde var han i stand til at følge den fastlagte kurs.

Hvordan vil du

vurdere artiklen?

Måske vil dette også interessere dig

Warren Buffett

Fremtiden forsætter efter COVID-19

Naturen kan du ikke forhandle med

Frihed er den nye formue

Markedet lever på forventninger

Investering på sociale medier: Inspiration eller bedrag?

Hvad gør du, når kurserne falder?