Det var masse af positive faktorer i marts for især aktiemarkederne. I USA fik præsident Biden godkendt sin gigantiske stimulipakke til en værdi af 1.900 mia. USD. Biden har desuden endnu en hjælpepakke på tegnebrættet, som skal fremme infrastruktur og grøn omstilling i USA. Hertil kommer, at lande som USA og Storbritannien er meget effektive i udrulningen af vacciner mod COVID-19.

De negative faktorer som udvidelsen af nedlukningerne i Tyskland og Frankrig af frygt for en tredje bølge af COVID-19, de stigende inflationsforventninger, korrektionen i kurserne på teknologiaktier og tvangssalg i milliarklassen i det amerikanske ”family office” Archegos Capital havde kun kortvarig negativ effekt på aktiemarkederne.

De stigende inflationsforventninger havde til gengæld negativ indflydelse på de fleste aktivklasser inden for obligationer.

Internationale obligationer

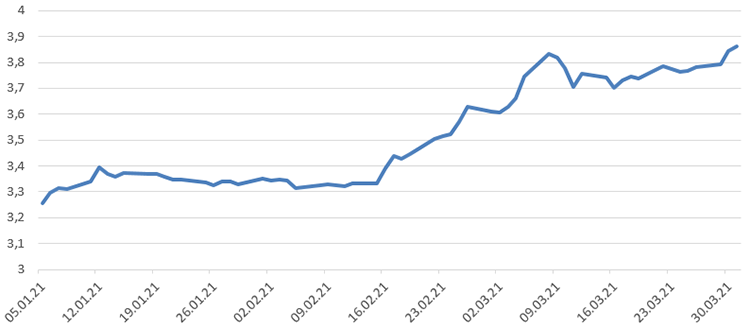

Den spirende vækstoptimisme og stigende inflation mange steder har fået de internationale statsrenter til at stige i marts på trods af visse centralbankers bestræbelser på at dæmpe stigningerne i de lange statsrenter. Det er især i USA, at renterne er steget, hvor de ti-årige statsobligationer er steget med 0,3 %-point. Derimod har der været mindre rentefald i Japan og Eurozonen, hvor især de italienske renter har været faldende. Valutaerne er generelt blevet styrkede over for euroen og dermed kronen med den mexicanske peso i front med en styrkelse på næsten 6 %. Den amerikanske dollar er blevet styrket og den japanske yen svækket knap 1 %. De styrkede valutaer har mere end udlignet det negative bidrag fra obligationsafkastene.

Afdeling International har med et afkast på 1,67 % klaret sig bedre end sit benchmark i marts. Valutarisk har overvægten i mexicanske pesos bidraget positivt til det relative afkast.

Kilde: Datastream

Danske obligationer

De danske statsrenter har generelt været stigende i marts. Det har været mest udtalt for obligationer med de længere løbetider, mens de kortere renter har været understøttet af en stærk dansk krone. Renterne på danske realkreditobligationer er som på statsobligationerne også steget i marts.

Afdelingerne med mellemlange danske obligationer har givet negative afkast og klaret sig en smule dårligere end benchmark. Korte Obligationer har givet et lille positivt afkast og har klaret sig en smule bedre end sit benchmark.

Virksomhedsobligationer

Forventningerne om økonomisk fremgang har øget risikovilligheden. Det har bevirket, at renterne på High Yield-obligationer, HY, og merrenterne til sammenlignelige amerikanske statsobligationer er faldet i marts. Renterne på Investment Grade-obligationer, IG, er steget sammen med statsrenterne, men ikke i samme størrelsesorden.

Virksomhedsobligationer IG gav et afkast på 0,23 %, hvilket var en smule bedre end afkast på benchmark.

Virksomhedsobligationer HY gav et afkast på 0,66 %, hvilket ligeledes var en smule bedre end benchmarkafkastet.

Markedsudvikling for virksomhedsobligationer

| Obligationstype | Effektiv rente (%) | Ændring seneste måned | Siden årets start |

|---|---|---|---|

| Investment Grade | 1,82 | 14 bp | 39 bp |

| High Yield | 2,98 | -10 bp | -20 bp |

| US 10Y Treasury | 1,75 | 30 bp |

84 bp |

Kilde: Datastream

Højrentelandeobligationer

Obligationerne fra højrentelandene havde modvind fra oliepriserne, som faldt næsten 7 % i marts, og fra de stigende amerikanske statsrenter. Generelt er valutaerne i højrentelandene blevet styrket i marts med den tyrkiske lire som en markant undtagelse.

Centralbankerne i højrentelandene er begyndt at røre på sig som følge af stigende inflation og forventninger hertil. I Tyrkiet blev renten forhøjet med 2 %-point til 19 %. Det fik præsident Erdogan til at afsætte centralbankchefen og indsætte en ny. Det blev taget meget negativt op af de finansielle markeder og udløste en svækkelse af valutaen på mere end 6 % over for danske kroner.

Centralbanken i Rusland har i marts forhøjet sin styringsrente med 0,25 %-point til 4,5 % under henvisning til stigende inflation og stigende geopolitiske risici. I Brasilien har den stigende inflation fået centralbanken til at forhøje sin styringsrente, Selic, med 0,75 %-point til 2,75 %. Der er forventninger om endnu højere styringsrenter.

I marts har obligationer udstedt i hård valuta givet et benchmarkafkast på -1,06 %, og obligationer udstedt i lokal valuta har givet et benchmarkafkast på 0,12 %.

HøjrenteLande Valuta har klaret sig markant bedre end sit benchmark, fordi den har en rentefølsomhed, som er lavere end sit benchmark. De øvrige højrenteafdelinger har klaret sig dårligere end deres respektive benchmarks i marts.

De modne aktiemarkeder

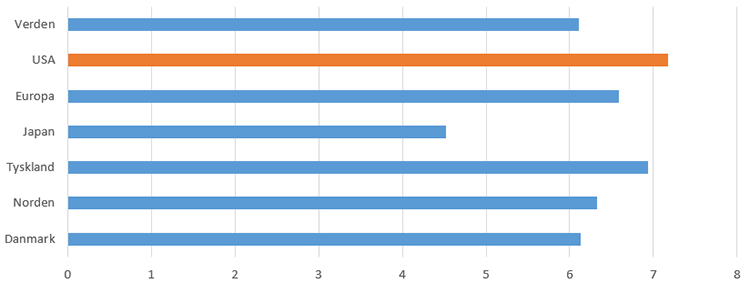

Udrulningen af vacciner, stærke nøgletal for den faktiske økonomiske udvikling og forventninger til den fremtidige udvikling samt Bidens gigantiske hjælpepakke havde en stærk positiv effekt på de modne aktiemarkeder. De stigende internationale renter kunne ikke ændre på dette forhold. De er et af de mange tegn på, at forventningerne til økonomisk fremgang er stærke.

Japanske aktier klarede sig dårligst blandt de store toneangivende markeder målt i danske kroner hjulpet på vej af en svækket JPY.

I Europa fortsætter de ledende indikatorer med at vise styrke. PMI for fremstillingssektoren i Eurozonen steg til 62,4 fra 57,9, hvilket er det højeste niveau siden tidsrækken startede tilbage i 1997. I servicesektoren steg PMI fra 48,8 fra 45,7. Den samme udvikling kunne genfindes i Tyskland, hvor PMI for fremstillingssektoren steg til intet mindre end 66,6 fra 60,7 og i servicesektoren til 50,8 fra 45,7.

Inflationen i Eurozonen steg til 1,3 % fra 0,9 %, men kerneinflationen faldt til 0,9 % fra 1,1 %. Den Europæiske Centralbank har forhøjet sit forecast for inflationen i 2021 fra 1,0 % til 1,5 % og har i samme ombæring signaleret, at den er villig til at øge sit opkøb i obligationsmarkedet i perioder med stigende obligationsrenter.

Kilde: Datastream

I Skandinavien klarede de norske godt hjulpet på vej af en styrket norsk krone efterfulgt af de svenske aktier sig bedst. I Danmark klarede blandt de toneangivende aktier AP Møller-Mærsk-selskaberne (+14 %) og Pandora (+13 %) sig bedst, mens bundskraberne var at finde blandt GN Store Nord (-3,3 %) og Novo Nordisk (-0,5 %). Finland var det svageste marked.

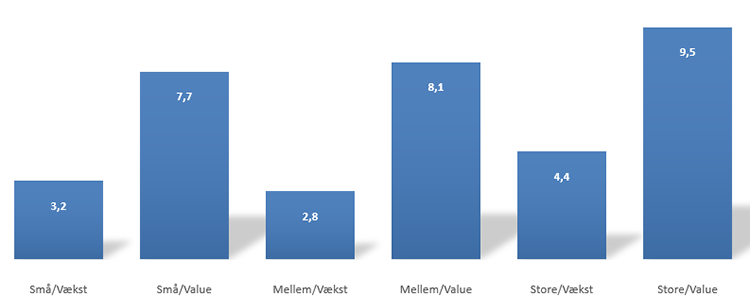

Udrulning af vaccinationsprogrammerne og den deraf følgende forventelige snarlige genåbning af økonomierne betyder, at eksponering mod den fysiske verden fremfor den virtuelle har været gunstig i den seneste periode. Det har generelt været godt for valueselskaberne. De stigende renter er en ulempe for vækstselskaberne, idet værdien af den fremtidige indtjening dermed bliver reduceret. Den netop vedtagne infrastrukturpakke i USA til en værdi af 2,25 billioner dollars over de kommende otte år er relativt en fordel for de små og mellemstore virksomheder i forhold til de store.

Kilde: Datastream

Disse tendenser kan aflæses i afkastene på vore Ligevægt- og Valueafdelinger. De har givet meget høje absolutte og relative afkast i marts. Det har været mest udpræget i USA og Verden, som har budt på afkast på henholdsvis 11,74 % og 10,16 % og merperformance på mere end 4 %-point.

Aktier fra Emerging Markets

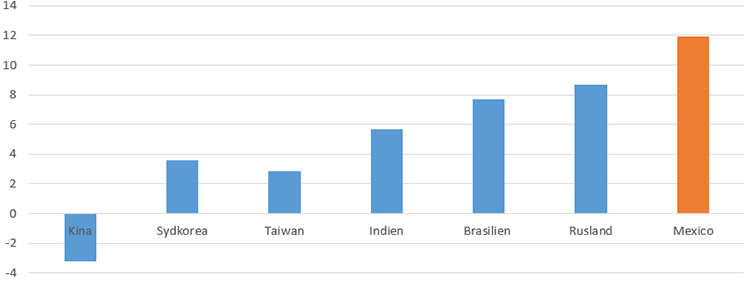

Aktierne fra Emerging Markets kunne på ingen måde følge med de modne aktiemarkeder. De halsede ca. 5 %-point efter, hvilket kan tilskrives en svag udvikling i Kina. Den svage udvikling her skyldes risici i relation til reguleringer og stramninger af kreditvilkår.

Kina var som et af de få lande i verden, som oplevede positiv vækst i 2020 og er derfor væsentlig anderledes stillet end mange andre. På den årlige folkekongres blev der sat et officielt vækstmål for 2021 på 6 %, og i samme ombæring gav regeringen udtryk for, at Kina ikke skal være hele verdens vækstmotor, men at landet i højere grad skal være selvforsynende inden for kritiske sektorer som fx halvledere. Desuden vil Kina i de kommende år arbejde hårdt på at nedbringe CO2-udledningen markant.

I Latinamerika var Mexico lyspunktet med store stigninger i aktiekurserne og en styrket peso. Mexico nyder godt af den geografiske nærhed til USA. Udsigterne til kraftig vækst og store infrastrukturinvesteringer har en afsmittende positiv forventninger til udviklingen i Mexico. Det tæller også på den positive konto, at udviklingen i antallet af smittede med COVID-19 udvikler sig mere favorabelt end fx i Brasilien.

Kilde: Datastream

Aktierne fra Rusland havde en god måned på trods af faldende oliepriser. OPEC+ besluttede i marts ikke at øge olieproduktionen i marts med undtagelse af produktionen i Rusland og Kasakhstan. Denne særlige rettighed for Rusland betyder, at landet kan øge produktionen, så det kan imødekomme den sæsonbetonede efterspørgsel, uden at det går ud over eksporten.

Afdeling Latinamerika har med en merperformance på 1,20 %-point som den eneste af vore afdelinger på Emerging Markets klaret sig bedre end benchmark.

Udsigter

Med hensyn til forventningerne på de enkelte investeringsområder henvises til de kvartalsskriv, som vi publicerer primo måneden på hjemmesiden.

Af fondsdirektør Niels Skovvart, Sydinvest

Hvordan vil du

vurdere artiklen?

Baseret på 26 anmeldelser

Nyeste artikler

24. apr. 2026 kl. 12:30

”Fra tankstationen til supermarkedet”

08. apr. 2026 kl. 12:00

Mellemøsten dikterer finansmarkederne

08. apr. 2026 kl. 09:00

Våbenhvile mellem USA og Iran giver optimisme på finansmarkederne

31. mar. 2026 kl. 09:00

Fjernøsten leverer fundamentet til AI

27. mar. 2026 kl. 12:00

Kvalitet under pres

24. mar. 2026 kl. 16:52

Forløb af ordinær generalforsamling 2026 i Investeringsforeningen Sydinvest

18. mar. 2026 kl. 13:10

Update på konflikten i Iran

18. mar. 2026 kl. 12:00