I Fjernøsten er flere lande blevet ramt af nye udbrud af corona, hvilket har medført faldende aktiekurser. På de modne aktiemarkeder skilte Europa sig positivt ud som region affødt af, at tempoet i vaccineringen af befolkningen er steget, og at genåbningen af økonomierne langsomt tager fart.

Regnskaberne for 1. kvartal af 2021 har generelt været bedre end forventet, hvilket selvfølgelig har været en positiv faktor.

De negative faktorer i maj var de kraftigt stigende forbruger- og producentpriser og den store korrektion i kursen på Bitcoin og andre kryptovalutaer.

I USA steg kerneinflationen til 3,1 % i april, som er det højeste niveau siden juli 1992. Boligpriserne målt ved Case-Shiller-indekset for 20 byer steg 13,2 % på årsbasis, hvilket er den største prisstigning siden december 2005. I Tyskland steg forbrugerpriserne til 2,5 % fra 2,0 % på årsbasis, og i Kina steg producentpriserne med 6,8 % fra 4,4 % på årsbasis. Så frygten for inflation har god grobund i den faktiske udvikling.

Centralbankerne har været på retorisk overarbejde i bestræbelserne på at dæmpe frygten for stigende inflation. Det er sket gennem en nedtoning af den langsigtede betydning af de tegn, man ser på stigende inflation bl.a. som følge af stigende råvarepriser, og en forsikring om, at forhøjelser af styringsrenterne ikke er på tapetet foreløbigt. Inflationsforventningerne er på den baggrund faldet i USA.

Stærkere nøgletal globalt har understøttet de i forvejen stærke forventninger til et robust opsving i de kommende år. OECD har i maj opjusteret sine forventninger til den globale vækst til 5,8 % i år fra forventningerne i december, som lød på 4,2 %. Baggrunden herfor er udrulningerne af vaccinerne i de modne økonomier. I 2022 forventer OECD en vækst på 4,4 %.

Internationale obligationer

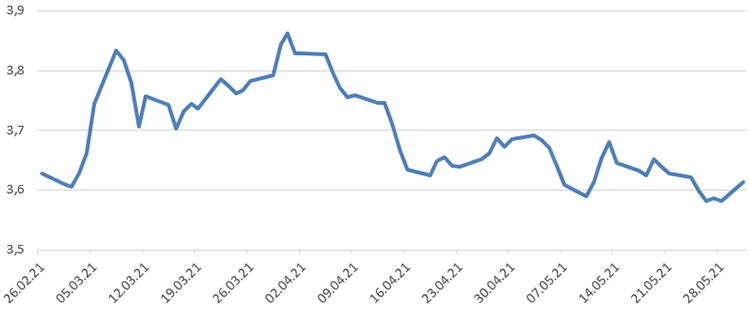

Der har været tale om et mindre fald i de internationale statsrenter i maj. Det dækker over rentefald i USA, hvor renten på de ti-årige statsobligationer faldt med 0,04 %-point. I Japan var statsrenterne stort set uforandrede. I Europa var billedet lidt mere broget. Statsrenterne faldt i Storbritannien, var stort set uforandrede i Italien og Spanien, men svagt stigende i Skandinavien og Tyskland.

Valutaerne er generelt blevet svækkede over for euroen og dermed kronen med japanske yen i front med en svækkelse på ca. 2 %, og den amerikanske dollar en smule mindre. I den modsatte ende befinder det britiske pund sig med en styrkelse på godt 1 %. Mexicanske pesos så en mindre svækkelse.

Kilde: Datastream

Afdeling International har med et afkast på -0,74 % klaret sig dårligere end sit benchmark i maj. Valutarisk har overvægten i japanske yen og amerikanske dollar kostet mere end det positive bidrag fra overvægten i britiske pund. Det relative afkast er også påvirket af afdelingens lavere rentefølsomhed end benchmark.

Danske obligationer

De danske statsrenter har været svagt stigende over hele rentekurven i maj. Rentestigningen har været noget mere udtalt for realkreditobligationerne.

Afdelingerne med danske obligationer har klaret sig dårligere end deres respektive benchmarks grundet overvægten i realkreditobligationer, som ikke indgår i benchmark. De forskellige benchmarks består udelukkende af statsobligationer.

Virksomhedsobligationer

Renterne på virksomhedsobligationer har bevæget sig nogenlunde i takt med sammenlignelige statsobligationer.

Virksomhedsobligationer IG gav et afkast på -0,13 %, hvilket var en smule dårligere end afkast på benchmark.

Virksomhedsobligationer HY gav et afkast på 0,24 %, hvilket præcist svarer til afkast på benchmark.

Virksomhedsobligationer

Renterne på virksomhedsobligationer har bevæget sig nogenlunde i takt med sammenlignelige statsobligationer.

Virksomhedsobligationer IG gav et afkast på -0,13 %, hvilket var en smule dårligere end afkast på benchmark.

Virksomhedsobligationer HY gav et afkast på 0,24 %, hvilket præcist svarer til afkast på benchmark.

Markedsudvikling for virksomhedsobligationer

| Obligationstype | Effektiv rente (%) | Ændring seneste måned | Siden årets start |

|---|---|---|---|

| Investment Grade | 1,72 | -4 bp | 29 bp |

| High Yield | 2,94 | 0 bp | -25 bp |

| US 10Y Treasury | 1,59 | -4 bp |

68 bp |

Kilde: Datastream

Højrentelandeobligationer

Obligationerne fra højrentelandene havde medvind fra stigende råvarepriser. Oliepriserne steg fx 3,5 % i maj, og der var tale om beskedne rentefald, da inflationsforventningerne i et vist omfang har været et tema.

De fleste valutaer blev svækket over for danske kroner, men valutaer som sydafrikanske rand, brasilianske real og den russiske rubel blev styrket.

I maj har obligationer udstedt i hård valuta givet et benchmarkafkast på 1,18 %, og obligationer udstedt i lokal valuta har givet et benchmarkafkast på 1,02 %.

HøjrenteLande-afdelingerne har generelt klaret sig bedre end deres respektive benchmarks med HøjrenteLande Valuta som eneste undtagelse.

Afdelingen har en lavere rentefølsomhed end sit benchmark, hvorfor den har svært ved at følge med dette i perioder med rentefald.

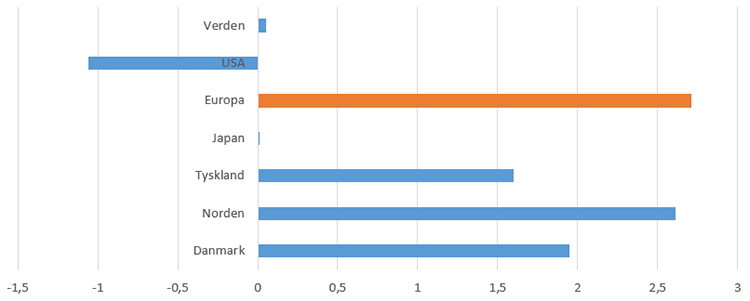

De modne aktiemarkeder

De modne aktiemarkeder gav et afkast tæt på nul i dansk regning. Det dækker over en stærk udvikling i Europa, et nulafkast i Japan og et negativt afkast i USA primært som følge af en svækket dollar.

Markederne er præget af to modsatrettede kræfter. På den ene side går det godt med udrulningen af vaccine mod COVID-19, hvilket giver anledning til optimisme med hensyn til den fremtidige vækst. På den anden side er der stadig frygt for inflation, som kan give anledning til et stigende renteniveau, hvilket vil påvirke værdien af den fremtidige indtjening i negativ retning. I maj har de to kræfter holdt hinanden nogenlunde i skak.

Energi, finans og materialer har været de stærkeste sektorer i maj. I bunden med negative afkast finder vi cyklisk forbrug, it og forsyning. Det kunne aflæses i kursudviklingen på nogle af de toneangivendes selskaber i USA som: Amazon (-7 %), Apple (-5 %) og Netflix (-2 %). I Kina så man den samme udvikling i selskaber som: Alibaba (-7,4 %) og Baidu (-6,7 %).

I Europa fortsætter de ledende indikatorer med at imponere. Det tyske ifo-indeks steg fra 99,2 fra 96,6. PMI for servicesektoren steg til 52,85 fra 49,9 i Tyskland og til 55,1 fra 50,1 i Eurozonen. Den tyske eksport steg med 1,2 % på månedsbasis, hvilket var den 11. måned i træk med stigninger.

Kilde: Datastream

I Skandinavien klarede de enkelte markeder sig med afkast målt i kroner på ca. 2 % næsten lige godt. I Danmark klarede blandt de toneangivende aktier Pandora (+18,1 %) og AP Møller-Mærsk (10,7 %) sig bedst, mens bundskraberne var at finde blandt Vestas (-8,3 %) og GN Store Nord (-7,4 %).

Afdeling Danmark har gjort det dårligere end sit benchmark. Afdeling Tyskland har derimod klaret sig en smule bedre end sit benchmark. Afdelingen har i løbet af maj hævet sit investeringsniveau fra 100 % til 104 %.

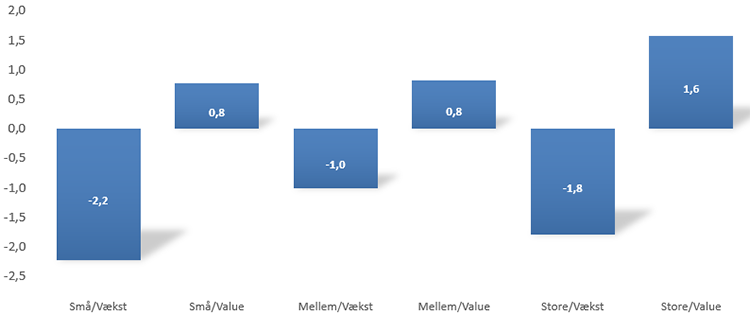

Valueaktierne har nydt godt af de faldende kurser på teknologiselskaberne. Afdelingerne med ligevægt og value har derfor alle klaret sig markant bedre end deres respektive benchmark.

Kilde: Datastream

Aktier fra Emerging Markets

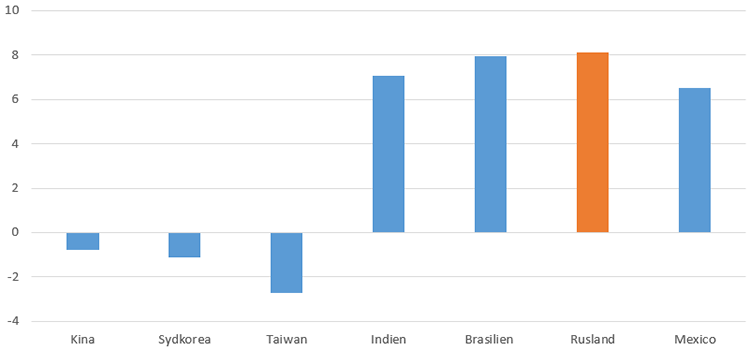

Aktierne fra Emerging Markets klarede sig en smule bedre end aktierne fra de modne markeder i maj. Det dækker over store udsving i de enkelte markeder og regioner. Fjernøsten bød generelt på negative afkast, hvor Indien skilte sig ud med et pænt positivt afkast. Her stiger corona-smitten fortsat, men investorerne ser frem mod øget vaccination samt genåbning og kan glæde sig over, at de indiske selskaber leverer en tilfredsstillende indtjening.

I Kina har myndighederne øget reguleringen, hvor der har været fokus på kryptovalutaer, ejendomsmarkedet, teknologimonopoler, privatundervisning og råvarepriser. Regeringen har i bestræbelserne på at løse landets demografiske udfordringer gjort det muligt at få tre børn i stedet for som tidligere to. Det er tvivlsomt, om det får en reel betydning.

Latinamerika har været lyspunktet på Emerging Markets. En række positive overraskelser i de aktivitetsbaserede nøgletal og stigende råvarepriser var hovedhistorien her. Mexico nyder ligeledes på grund af den geografiske nærhed godt af, at det går rigtigt godt i USA. I Brasilien steg det indekstunge statsejede olieselskab hele 13,6 %, samtidig med at den brasilianske real blev styrket med 2,4 %.

Kilde: Datastream

Aktierne fra Rusland var hjulpet godt på vej af stigende olie- og råvarepriser.

Blandt vore afdelinger på Emerging Markets har Latinamerika klaret sig bedre end sit benchmark. De øvrige afdelinger har underperformet i størrelsesordenen 0,5 %-point.

Udsigter

Meget tyder på, at obligationsrenterne har fundet et nyt og højere leje, end hvad der har været tilfældet i de senere år. De nye niveauer er sårbare over for de kommende inflationstal, som må forventes at stige yderligere i lyset af de stigende råvarepriser. Fx steg de ædle metaller sølv og guld med henholdsvis 8,3 % og 7,8 % i maj. Kobber steg 4,3 %. Retorikken for centralbankerne i respons herpå vil også være helt central. Det bliver en delikat balancegang mellem at fastholde troværdighed og sikre en vis form for stabilitet på de finansielle markeder.

På aktiemarkederne har en V-formet udvikling i selskabernes indtjening og forventninger afledt af udrulningen af vaccinationsprogrammerne ført aktiemarkederne til nye højdeniveauer. Det kunne meget vel tænkes, at investorerne lige skal vænne sig til de ny kursniveauer, inden kurserne vil fortsætte mod nye højder.

Af fondsdirektør Niels Skovvart, Sydinvest

Hvordan vil du

vurdere artiklen?

Baseret på 31 anmeldelser

Nyeste artikler

31. mar. 2026 kl. 09:00

Fjernøsten leverer fundamentet til AI

27. mar. 2026 kl. 12:00

Kvalitet under pres

24. mar. 2026 kl. 16:52

Forløb af ordinær generalforsamling 2026 i Investeringsforeningen Sydinvest

18. mar. 2026 kl. 13:10

Update på konflikten i Iran

18. mar. 2026 kl. 12:00

Få hjælp til at tjekke årsopgørelsen

04. mar. 2026 kl. 12:15

Den brede markedsstigning fortsatte i februar

03. mar. 2026 kl. 10:00

Indkaldelse til ordinær generalforsamling 2026

02. mar. 2026 kl. 10:00