Af andre negative faktorer kan nævnes overraskende svage tal for det amerikanske arbejdsmarked, en svagere end ventet udvikling i Kina, materialemangel (lige fra chips til træ) og bekymringer om centralbankernes neddrosling af obligationsopkøb i markedet. De nye infrastruktur- og velfærdspakker i USA er desuden blevet forsinket, samtidig med at statsfinanserne støder mod gældsloftet.

I Fjernøsten faldt flere aktiemarkeder ultimo måneden markant på grund af udviklingen i ejendomssektoren i Kina. Det skyldes ikke mindst bekymringer for China Evergrande Group, som blev rygtet på vej mod afgrunden, efter at koncernen havde ophobet en stor gæld svarende til 305 mia. USD. Koncernen har været i problemer siden maj. De kinesiske myndigheder har ønsket at statuere et eksempel, så først i sidste øjeblik blev der etableret en løsning, som isolerede problemerne til Evergrande. Dermed undgik man i det mindste i første omgang, at Evergrandes problemer bredte sig til resten af ejendomssektoren. Der er ingen tvivl om, at de kinesiske myndigheder ser med stor bekymring på den aggressive gældsopbygning i store dele af den kinesiske ejendomssektor.

Internationale obligationer

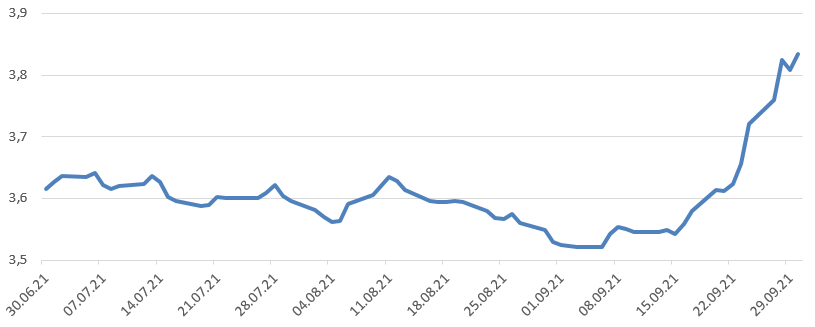

De internationale statsrenter er over en bred kam steget markant i september. De største rentestigninger har været i Norge, Australien og Storbritannien med stigninger i de ti-årige statsrenter på godt 0,3 %-point. Norges Bank har som den første af de vestlige centralbanker forhøjet sin styringsrente. I USA steg de ti-årige statsobligationer med 0,25 %-point. Valutaerne er generelt blevet styrkede over for euroen og dermed kronen med den amerikanske dollar i front med en styrkelse på knap 2 %. I den modsatte ende befinder mexicanske pesos og britiske pund sig med mindre svækkelser.

Afdeling International har med et afkast på 0,83 % klaret sig på niveau med sit benchmark i september.

Kilde: Datastream

Danske obligationer

De danske statsrenter har været stigende for løbetider over to år. I slutningen af september nedsatte Danmarks Nationalbank sin indlånsrente med 0,1 %-point til -0,6 % i forsøget på at stoppe valutaindstrømningen. Realkreditobligationer kom atter under pres og klarede sig endnu dårligere end statsobligationerne.

Derfor har afdelingerne med danske obligationer alle klaret sig dårligere end deres respektive benchmarks, idet realkreditobligationer, som udgør en stor del af afdelingernes investeringer, ikke indgår i de forskellige benchmarks.

Virksomhedsobligationer

De stigende statsrenter afspejler sig også i renterne på virksomhedsobligationer. Rentestigningerne har været størst for obligationer udstedt af virksomheder med de bedste kreditratings, Investment Grade-obligationer, IG. Rentestigningerne på obligationer udstedt af virksomheder med de dårligste kreditratings, High Yield-obligationer, HY, er steget en smule mindre i september.

Virksomhedsobligationer IG gav et afkast på -0,66 %, hvilket var på niveau med afkast på benchmark. Virksomhedsobligationer HY gav et afkast på -0,25 %, hvilket var en smule under benchmarkafkastet.

Markedsudvikling for virksomhedsobligationer

| Obligationstype | Effektiv rente (%) | Ændring seneste måned | Siden årets start |

|---|---|---|---|

| Investment Grade | 1,74 | 14 bp | 31 bp |

| High Yield | 2,97 | 10 bp | -22 bp |

| US 10Y Treasury | 1,53 | 25 bp |

62 bp |

Kilde: Datastream

Højrentelandeobligationer

Obligationerne fra højrentelandene havde medvind fra oliepriserne, som steg 7,6 % i september som følge af bekymringer for udbuddet af olie kombineret med en solid efterspørgsel. Gaspriserne steg endnu mere – hele 34 % i september. Det kunne ikke ændre på, at stagflation var det store tema på Emerging Markets. Det kom til udtryk gennem faldende priser på en række andre råvarer som kobber, og sølv.

Samtidig hermed forhøjede en række centralbanker deres styringsrenter. Brasilien forhøjede styringsrenten med 1 %-point, Peru med 0,5 %-point, og centralbankerne i Rusland, Mexico, Pakistan, Colombia og Tjekkiet forhøjede med 0,25 %-point. Centralbanken i Ungarn kunne nøjes med en renteforhøjelse på 0,15 %-point.

I Tyrkiet valgte man at gå den modsatte vej på trods af en inflation på 19,25 %. Her blev styringsrenten nedsat med 1 %-point. Det skete efter pres fra præsident Erdogan. Det var ikke særligt klogt, idet den tyrkiske lira bl.a. på denne baggrund blev svækket med små 5 % over for kronen.

Grundlæggende er højere styringsrenter med til at styrke valutaerne og medvirker til en forankring af inflationsforventningerne, hvor det tyrkiske initiativ virker modsat.

I september har obligationer udstedt i hård valuta givet et benchmarkafkast på -2,17 %, og obligationer udstedt i lokal valuta har givet et benchmarkafkast på -1,65 %.

HøjrenteLande Lokal Valuta, HøjrenteLande Valuta og HøjrenteLande Mix har alle klaret sig bedre end deres benchmarks, hvorimod afdelinger, som udelukkende investerer i obligationer udstedt i hård valuta har klaret sig på niveau med benchmark i september.

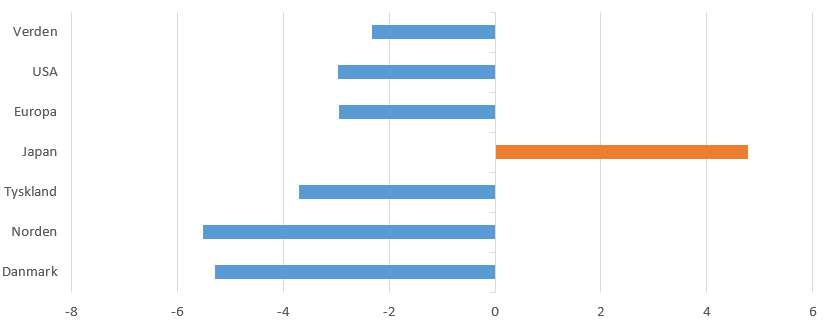

De modne aktiemarkeder

De modne aktiemarkeder gav et afkast på -2,3 % målt i kroner efter tre måneder med stigende kurser. Svage tal for arbejdsmarkedet i USA i starten af måneden var med til at sætte den negative stemning. Den blev forstærket af den stigende inflation og centralbankernes diskussion af den snarlige neddrosling af opkøbene af obligationer i markedet. Det førte til stigende renter, som i en situation med vaklende tro på den fremtidige vækst fik aktiekurserne til at falde.

Stigende renter var en væsentlig negativ faktor for de internetrelaterede selskaber med en stor del af den forventede indtjening ude i fremtiden. Det kunne aflæses i kursudviklingen på nogle af de toneangivende selskaber i USA som: Apple (-6,8 %), Google (-7,6 %) og Facebook (-10,5 %).

Japanske aktier skilte sig markant ud og gik i mod strømmen med ganske solide kursstigninger. Det skyldes, at markedet tog godt imod udnævnelsen af Fumio Kishida som ny premierminister i landet. Han forventes at ville føre en mere stimulerende politik. Hertil kommer, at der er fremskridt i bekæmpelsen af corona i landet.

I Europa skuffede de ledende indikatorer. I Eurozonen faldt PMI fra 61,4 til 58,6. Det samme billede så man i Tyskland, hvor PMI faldt fra 62,6 til 58,4. Det tyske ifo-indeks faldt fra 99,6 til 98,89, hvilket tilskrives den udprægede mangel på råvarer. Til gengæld steg industriproduktionen og –ordrerne på europæisk og tysk plan.

Kilde: Datastream

I Skandinavien klarede de norske aktier med et positivt afkast sig suverænt bedst. Det kan tilskrives de stigende oliepriser. Herefter fulgte de svenske og danske aktier med solide negative afkast, som i endnu højere grad blev overgået af Finland, som oplevede kursfald på mere end 7 %. I Danmark klarede bankerne sig med positive afkast bedst blandt de toneangivende som følge af stejlingen af rentekurven. Bundskraberne var at finde blandt Ørsted (-15,2 %) og Novozymes (-13,5 %).

Afdeling Danmark har gjort det bedre end sit benchmark. Afdeling Tyskland har klaret sig en smule dårligere end sit benchmark. Afdelingen har øget sin gearing til et investeringsniveau på 111 % fra 104 % efter tilbagefaldet i aktiekurserne.

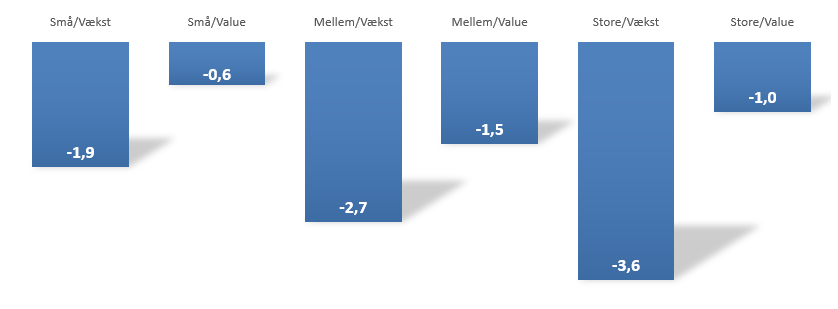

De stigende renter har bevirket, at valueaktierne på trods af negative afkast har klaret sig noget bedre end vækstaktierne. Vækstaktierne har det svært i et scenarie med rentestigninger, idet denne type selskaber typisk er prisfastsat med udgangspunkt i en indtjening, som ligger ude i fremtiden. Den tilbagediskonterede værdi heraf daler i takt med, at renten stiger. Valueselskaberne er typisk funderet i en indtjening, som ligger tættere på nutiden, hvorfor rentestigninger ikke slår så hårdt igennem. Afdelingerne med ligevægt og value har alle klaret sig bedre end deres respektive benchmarks.

Kilde: Datastream

Aktier fra Emerging Markets

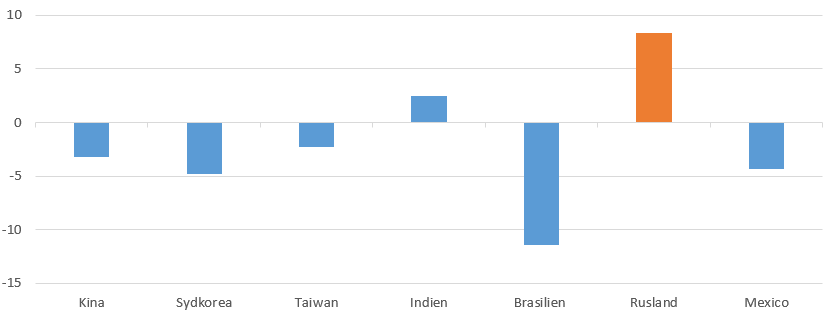

Aktierne fra Emerging Markets klarede sig med et afkast på -2,2 % målt i kroner på niveau med aktierne fra de modne markeder i september.

I Fjernøsten er det især problemerne i ejendomsudvikleren Evergrande, som har været i fokus. Selskabet har lavet en tilbagebetalingsaftale med sine kreditorer. Dermed er alle problemer ikke nødvendigvis løst. Den gældsplagede ejendomssektor i Kina vil fortsat være en risikofaktor. Hertil kommer, at det kinesiske PMI faldt fra 50,1 til 49,6, hvilket kan vidne om et tilbageslag i økonomien. Forventningerne til fremtiden er negativt påvirket af nedlukning af produktion som følge af udbredelsen af delta-varianten og diverse flaskehalse i produktionen og senest rationering af elektriciteten i Kina.

Ellers er de samme temaer, som har influeret på de modne aktiemarkeder, som har gjort sig gældende på Emerging Markets. Det vil sige den stigende inflation og de stigende renter.

Indien var lyspunktet i Asien. Her blev en acceleration i vaccineindsatsen belønnet af markedsdeltagerne. Højdespringeren på Emerging Markets og på globalt plan blev Rusland, som nød godt af de kraftigt stigende energipriser.

I Latinamerika faldt bunden ud af markedet i Brasilien med kursfald på godt 12 % grundet i politisk uro samt frygt for faldende råvarepriser bl.a. som følge af problemerne på det kinesiske ejendomsmarked.

Kilde: Datastream

BRIK-afdelingerne har klaret sig bedre end og Latinamerika dårligere end deres respektive benchmarks. Fjernøsten og Globale EM-aktier har klaret sig på niveau med benchmark.

Udsigter

Med hensyn til forventningerne på de enkelte investeringsområder henvises til de kvartalsskriv, som vi publicerer på hjemmesiden i løbet af oktober.

Af fondsdirektør Niels Skovvart, Sydinvest

Hvordan vil du

vurdere artiklen?

Baseret på 11 anmeldelser

Nyeste artikler

31. mar. 2026 kl. 09:00

Fjernøsten leverer fundamentet til AI

27. mar. 2026 kl. 12:00

Kvalitet under pres

24. mar. 2026 kl. 16:52

Forløb af ordinær generalforsamling 2026 i Investeringsforeningen Sydinvest

18. mar. 2026 kl. 13:10

Update på konflikten i Iran

18. mar. 2026 kl. 12:00

Få hjælp til at tjekke årsopgørelsen

04. mar. 2026 kl. 12:15

Den brede markedsstigning fortsatte i februar

03. mar. 2026 kl. 10:00

Indkaldelse til ordinær generalforsamling 2026

02. mar. 2026 kl. 10:00