Den positive stemning i starten af februar kan tilskrives, at coronapandemien i stigende grad synes at være under kontrol i takt med, at antallet af smittede er faldende i mange lande, samtidig med at vaccinering af befolkningerne er i fuld gang. Det skaber håb om mere normale tilstande i verdensøkonomien med sommerens komme.

Dette håb blev svækket med en brat stigning i obligationsrenterne i anden halvdel af februar udløst af stigende inflationsforventninger bl.a. udløst af stigninger i den faktiske inflation og råvarepriserne, som kan varsle yderligere stigninger i den fremtidige inflation. Fx steg oliepriserne med ca. 18 % og kobber med ca. 14 % i februar. Højere renter er med til at dæmpe det fremtidige vækstpotentiale.

Flere centralbanker har forsøgt at berolige markederne med, at der ikke er grund til at frygte inflationen, da der er masser af ledige ressourcer i verdensøkonomien. Der er derfor fortsat udsigt til lave styringsrenter langt ud i fremtiden.

Internationale obligationer

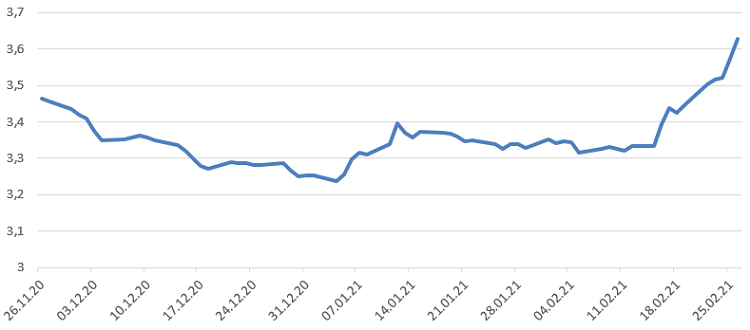

De internationale statsrenter steg som nævnt markant i februar. I Europa var rentestigningen størst i Storbritannien efterfulgt af de skandinaviske lande. Uden for Europa steg de ti-årige renter i råvareafhængige lande som Australien og New Zealand med ca. 0,75 %-point. I USA steg de ti-årige renter på statsobligationer med 0,35 %-point. Rentestigningen i Japan var blandt de laveste på globalt plan.

Valutarisk er billedet lidt blandet. Det britiske pund og den amerikanske dollar er blevet styrket med henholdsvis 2 % og 0,7 % over for danske kroner, hvorimod mexicanske pesos og japanske yen er blevet svækket med henholdsvis 3,5 % og 2 %.

Afdeling International har med et afkast på -0,62 % klaret sig dårligere end sit benchmark i februar. Afdelingens lavere rentefølsomhed end i benchmark har relativt bidraget positivt, hvorimod der er tabt relativt på valutasammensætningen, hvor overvægten i mexicanske pesos især har bidraget negativt.

Kilde: Datastream

Danske obligationer

De danske statsrenter har været stigende over hele rentekurven i februar. Renterne på sammenlignelige realkreditobligationer er steget mere end statsrenterne. De har ellers i lang tid været i høj kurs hos både danske og udenlandske investorer. Efter de stigende renter i USA udgør disse nu et godt alternativ til danske realkreditobligationer, hvilket har kunnet aflæses i udviklingen i februar.

Afdelingerne med danske obligationer har alle klaret sig dårligere end deres respektive benchmarks. Det skyldes overvægten i realkreditobligationer, som har givet dårligere afkast end statsobligationerne.

Virksomhedsobligationer

De stigende statsrenter kan direkte aflæses i renterne på Investment Grade-obligationerne, IG. Derimod var renterne på HighYield-obligationerne, HY, stort set uforandrede.

Virksomhedsobligationer IG gav et afkast på -0,82 %, hvilket var noget bedre end afkast på benchmark.

Virksomhedsobligationer HY gav et afkast på 0,73 %, hvilket også var bedre end benchmarkafkastet.

Markedsudvikling for virksomhedsobligationer

| Obligationstype | Effektiv rente (%) | Ændring seneste måned | Siden årets start |

|---|---|---|---|

| Investment Grade | 1,69 | 19 bp | 25 bp |

| High Yield | 3,08 | -1 bp | -11 bp |

| US 10Y Treasury | 1,45 | 35 bp |

54 bp |

Kilde: Datastream

Højrentelandeobligationer

Obligationerne fra højrentelandene havde medvind fra oliepriserne, som steg 18 % i februar, men modvind fra de stigende amerikanske statsrenter. Sidstnævnte var den stærkeste faktor, så renterne på højrenteobligationer steg i februar. Rentestigningen var størst for obligationer udstedt i lokal valuta, men valutabevægelserne betød, at afkastet på benchmarkniveau var stort set ens for obligationer i lokal og hård valuta.

I februar har obligationer udstedt i hård valuta givet et benchmarkafkast på -2,60 %, og obligationer udstedt i lokal valuta har givet et benchmarkafkast på -2,61 %.

HøjrenteLande-afdelingerne, som udelukkende investerer i obligationer udstedt i hård valuta, har givet afkast tæt på benchmark. De øvrige afdelinger har klaret sig bedre end deres respektive benchmarks. Bedst er det gået for HøjrenteLande Valuta, som har klaret sig markant bedre end sit benchmark, idet afdelingens rentefølsomhed er lavere end i benchmark.

De modne aktiemarkeder

Regnskabssæsonen for 4. kvartal leverede bedre resultater end frygtet. Arbejdsmarkedet i USA viste målt på arbejdsløshedsprocenten styrke, selvom jobskabelsen ikke helt levede op til forventningerne. Hertil kom, at detailsalget og forbrugerne viste stor styrke i USA.

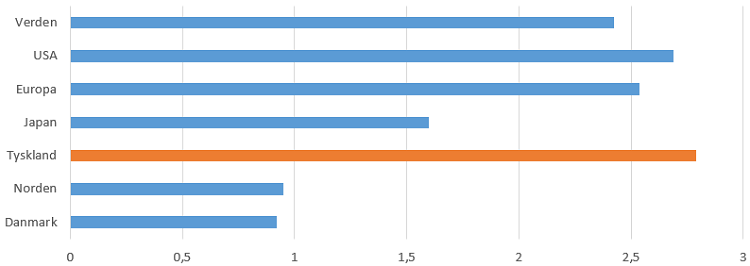

I Europa blev det taget positivt op, at den tidligere formand for Den Europæiske Centralbank, Mario Draghi, satte sig i spidsen for en ny regering. Italienske aktier klarede sig med kursstigninger i underkanten af 6 % bedst i Europa i februar.

Stigende råvarepriser og gentagne forsikringer om fortsat pengepolitisk understøtning af økonomierne var ligeledes positive faktorer for aktiemarkederne.

Japanske aktier klarede sig dårligst blandt de store toneangivende markeder, og USA var en spids foran Europa

Tyskland bød på en række af positive overraskelser på nøgletalsfronten. Den annualiserede vækst i 4. kvartal blev opgjort til 1,4 %. Ifo-indekset steg til 92,4 fra 90,1. PMI for fremstillingsindustrien steg til 60,6 fra 57,1, hvilket er det højeste niveau i tre år. Dog faldt PMI for serviceindustrien til 45,9 fra 46,7.

I Skandinavien klarede de norske, hjulpet på vej af højere oliepriser, efterfulgt af de svenske aktier sig bedst. I Danmark klarede blandt de toneangivende aktier DSV (+18 %) og Demant (+15 %) sig bedst. Bundskraberne var selskaber som Genmab (-15 %) og Ørsted (-14,5 %). Finland var det svageste marked i Skandinavien.

Kilde: Datastream

Afdelingerne Danmark og Tyskland har begge gjort det bedre end deres respektive benchmarks. Investeringsniveauet i afdeling Tyskland er fastholdt på 110 % i løbet af februar.

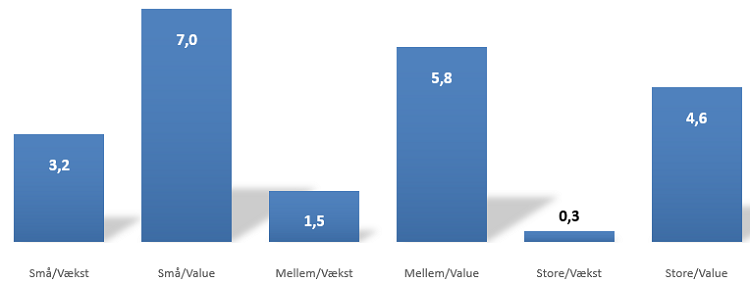

Temaerne genåbning og rentestigninger har været gode for valueaktier samt de små og mellemstore selskaber. Rentestigningerne har især været en udfordring for vækstselskaberne. Afdelingerne med ligevægt og value har klaret sig på niveau med eller bedre end deres respektive benchmark.

Kilde: Datastream

Aktier fra Emerging Markets

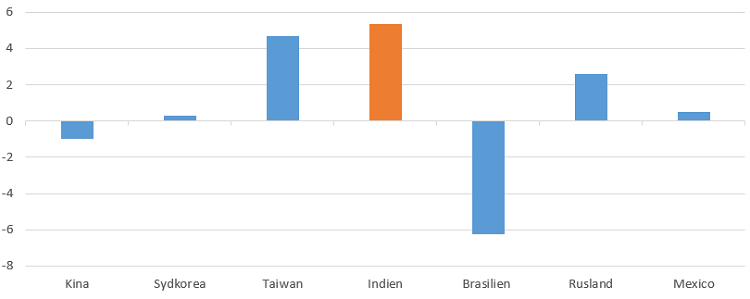

Aktierne fra Emerging Markets kunne efter at have været foran i starten af måneden ikke følge med aktierne fra de modne markeder i februar. I Fjernøsten var et især Kina, som trak ned. Her var det især vækstaktierne, som måtte holde for i skyggen af de stigende obligationsrenter.

Kilde: Datastream

Brasilien var den helt store synder i Latinamerika. Det skyldes, at politikerne har involveret sig i driften af det statslige olieselskab Petrobras. Præsident Bolsonaro erstattede den administrerende direktør med en pensioneret general og kritiserede selskabets prispolitik for kun at have til formål at glæde de finansielle markeder.

Indien var det store lyspunkt på Emerging Markets i februar. Historien var her, at et vækstorienteret offentligt budget for 2021 blev positivt modtaget af investorerne.

Aktierne fra Rusland haft en god måned hjulpet godt på vej af stigende oliepriser.

Vore afdelinger på Emerging Markets har på nær Latinamerika alle klaret sig bedre end deres respektive benchmark. Bedst er det gået i BRIK-afdelingerne.

Udsigter

Vi er i øjeblikket vidner til udrulning af et globalt vaccineprogram, som ventes at transformere coronaen fra en akut ukontrolleret sygdom til en mere kontrolleret kronisk sygdom. Konsekvensen heraf er, at forbrugerne bliver i stand til at slippe købekraften løs. Opsparede midler, udsat efterspørgsel og yderligere stimulans fra regeringer verden over vil med stor sandsynlighed understøtte væksten i de kommende kvartaler.

Inflationsbekymringerne, som har præget markederne i februar, vurderes at være af forbigående karakter givet de ledige ressourcer på arbejdsmarkedet.

Det er værd at notere, at den amerikanske forbundsbank synes at være opmærksom på den risiko, som kraftigt stigende obligationsrenter udgør for værdisætningen på aktiemarkedet, og synes at være parat til obligationsopkøb for at kontrollere den lange del af rentekurven. Det er derfor ikke forventningen, at den ti-årige statsrente bliver meget højere end 1,50 %, som den ligger lige i underkanten i øjeblikket. Det indebærer realrenter tæt på nul med den nuværende inflation i USA.

På den baggrund, udsigt til øget vækst og stabile til faldende obligationsrenter, er det vurderingen, at der er mere at komme efter på aktiemarkederne. Vurderet ud fra udrulningshastigheden af vaccinerne forekommer de europæiske aktier at have et mindre potentiale end fx fjernøstlige eller amerikanske aktier.

Af fondsdirektør Niels Skovvart, Sydinvest

Hvordan vil du

vurdere artiklen?

Baseret på 20 anmeldelser

Nyeste artikler

09. jul. 2026 kl. 10:00

Afbrudt våbenhvile rammer markederne

09. jul. 2026 kl. 09:00

Ro på finansmarkederne i juni måned

29. jun. 2026 kl. 10:28

Europa investerer i sin fremtid

19. jun. 2026 kl. 11:53

Fra usikkerhed til nye muligheder

18. jun. 2026 kl. 12:24

Kvalitetsaktier: Bredere tilgang skaber vækst

17. jun. 2026 kl. 14:32

Kort fra Sydinvest

17. jun. 2026 kl. 13:57

Mellem uro og robusthed

17. jun. 2026 kl. 13:35