Skuffende tal for arbejdsmarkedet i USA, stigende energi- og råvarepriser samt inflation, en kraftig stigning i antallet af smittede på globalt plan og en forhøjelse af styringsrenten i Storbritannien kunne ikke forhindre stigende aktiekurser i årets sidste måned. Til gengæld steg obligationsrenterne.

Aktierne på de modne markeder steg mere end på de nye markeder. Dermed blev december et meget godt billede på udviklingen på de finansielle markeder i hele 2021.

Den positive udvikling på aktiemarkederne kan til dels tilskrives, at den fremherskende variant af coronavirussen, Omikron, der er mere smitsom, ikke giver så voldsomt et sygdomsforløb som tidligere varianter.

Signalerne fra den amerikanske forbundsbank blev skærpet i december, og der indikeres nu tre renteforhøjelser i løbet af 2022, hvor den første ventes at indtræffe i marts. Den Europæiske Centralbank har derimod ikke signaleret renteforhøjelser i 2022.

Internationale obligationer

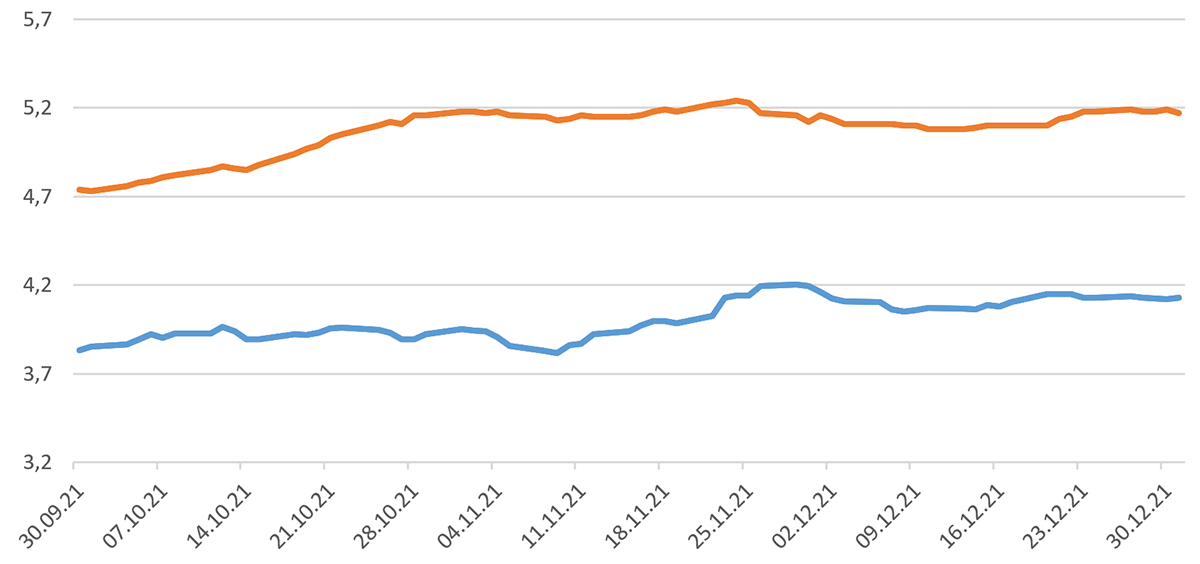

De internationale statsrenter steg på de fleste markeder i december med enkelte undtagelser i Australien og New Zealand. I USA steg renterne på de ti-årige statsobligationer med 0,07 %-point. I Eurozonen steg de tilsvarende renter med cirka det dobbelte. I Japan var rentestigningen mere moderat.

Valutarisk udvikling

De store valutaer som amerikanske dollar og japanske yen er blevet svækket over for euroen og dermed kronen - yennen med 2 % og dollaren med 0,3 %. I den modsatte ende befinder mexicanske pesos og britiske pund sig med en styrkelse på henholdsvis godt 4 % og godt 1 %. Centralbanken i Mexico valgte overraskende at forhøje sin styringsrente med 0,5 %-point, og Bank of England forhøjede sin styringsrente med 0,25 %-point i midten af december.

Danske obligationer

De danske statsrenter har været stigende i december. De danske realkreditobligationer har klaret sig relativt godt i forhold til denne udvikling.

Afdelingerne med danske obligationer har derfor klaret sig bedre end deres respektive benchmarks, da investeringerne for en stor dels vedkommende er i realkreditobligationer, som ikke indgår i benchmark.

Virksomhedsobligationer

Den positive udvikling i aktierne og dermed øgede risikoappetit havde en positiv indvirkning på renterne på High Yield-obligationer, HY, som faldt i december. Renterne på Investment Grade-obligationer, IG, oplevede en begrænset rentestigning som følge af de stigende statsrenter.

Virksomhedsobligationer IG gav et afkast på 0,08 %, hvilket var bedre end afkast på benchmark. Virksomhedsobligationer HY gav et afkast på 1,14 %, hvilket ligeledes var bedre end afkastet på benchmark.

Markedsudvikling for virksomhedsobligationer

| Obligationstype | Effektiv rente (%) | Ændring seneste måned | Siden årets start |

|---|---|---|---|

| Investment Grade | 1,93 | 4 bp | 50 bp |

| High Yield | 3,23 | -18 bp | 5 bp |

| US 10Y Treasury | 1,50 | 7 bp |

59 bp |

Kilde: Datastream

Højrentelandeobligationer

Obligationerne fra højrentelandene havde medvind fra oliepriserne, som steg godt 11 % i december, men moderat modvind fra de stigende amerikanske statsrenter. Renteudviklingen på obligationer fra højrentelandene har været forholdsvis stabil i december med en svagt faldende tendens.

Kilde: Datastream

I december fortsatte en række centralbanker i forhøjelser af deres styringsrenter. Brasilien forhøjede styringsrenten med 1,5 %-point, Chile med 1,25 %-point, Tjekkiet og Rusland med 1,0 %-point, Mexico, Polen, Colombia, Peru alle med 0,5 %-point og Ungarn med 0,3 %-point.

I december har obligationer udstedt i hård valuta givet et benchmarkafkast på 1,25 %, og obligationer udstedt i lokal valuta har givet et benchmarkafkast på 0,53 %.

HøjrenteLande-afdelingerne har givet afkast, som er en smule under afkastene på deres respektive benchmarks.

De modne aktiemarkeder

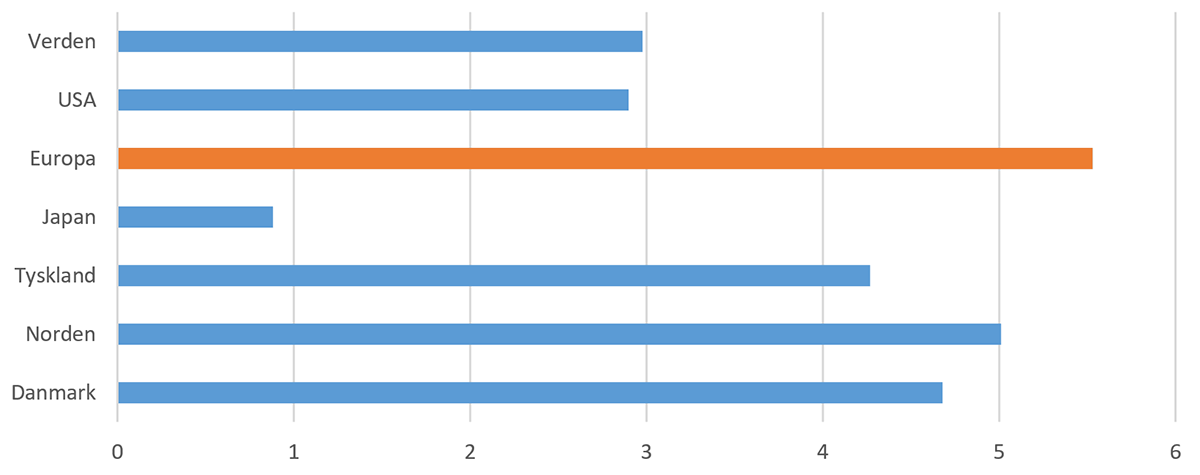

2021 har været et år med udsving i kurserne, men trenden har generelt været stigende. Det var også tilfældet i december, hvor de modne aktiemarkeder på globalt plan sluttede i det højeste niveau nogensinde. I dansk regning steg de modne aktiemarkeder med 3,2 % i december. Det skete på trods af strammere udmeldinger fra den amerikanske forbundsbank, som ikke var afspejlet i futures-markedet og øgede geopolitiske spændinger affødt af øget tilstedeværelse af russiske tropper ved grænsen mellem Rusland og Ukraine. Udsigterne til fortsat høj vækst var stærkere for markedsstemningen. For hele 2021 kan afkastet i dansk regning opgøres til intet mindre end 31,5 %.

Japanske aktier klarede sig dårligst blandt de store toneangivende markeder bl.a. under indtryk af den stigende inflation og udbredelsen af Omikron-varianten. Europa skilte sig ud som den bedste region med Italien, Storbritannien og Frankrig som de ledende markeder. Dette på trods af, at PMI for Eurozonen viste svaghedstegn. Her var det servicesektoren, som viste svaghedstegn, hvorimod fremstillingsindustrien stort set var upåvirket.

Kilde: Datastream

De tyske aktier kunne ikke helt følge med, men havde alligevel en fornuftig måned. Det tyske ifo-indeks fortsatte den svage udvikling og faldt fra 96,6 til 94,7 i december væsentligst som følge af svækkede forventninger til fremtiden. Til gengæld steg industriproduktionen primært drevet af bilindustrien.

I Skandinavien klarede de finske efterfulgt af de svenske aktier sig bedst. I Danmark klarede blandt de toneangivende aktier AP Møller-Mærsk-selskaberne (+18,6 %), som var højdespringer for hele 2021 i OMXC25 med et afkast på 76,7 % efterfulgt af Novo Nordisk med et afkast på 75,6 %, og Carlsberg (+10,7 %) sig bedst, mens bundskraberne var at finde blandt og Vestas (-9,0 %) og Ørsted (-1,1 %), som generelt begge har haft et dårligt år. Norge var det svageste marked.

Kilde: Datastream

Afdeling Tyskland har klaret sig dårligere end sit benchmark modsat trenden for hele året, hvor afdelingen har leveret meget solid merperformance. Afdelingen har fastholdt sit investeringsniveau på 111 % i løbet af december.

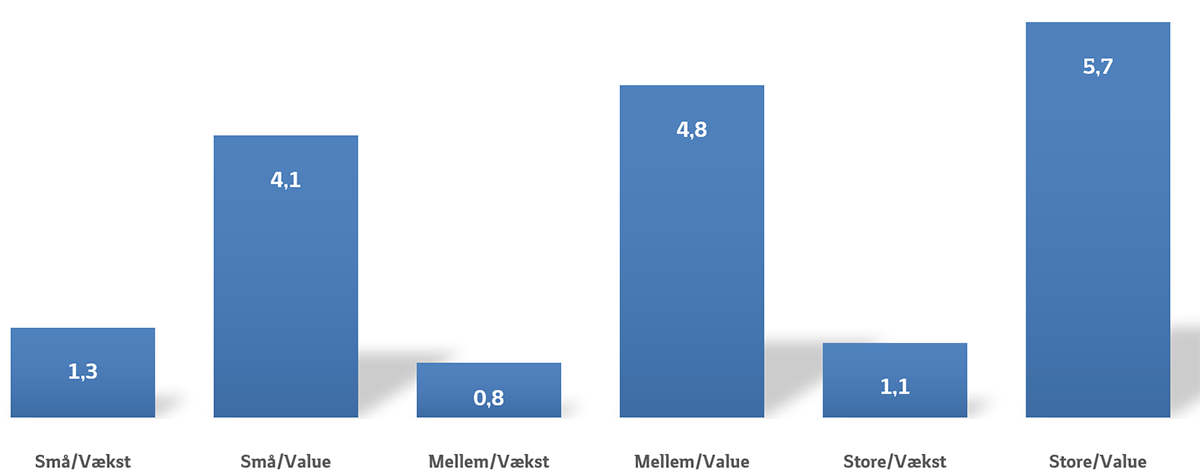

De stigende renter har været en positiv faktor for valueaktierne, som har igangsat en rotation fra vækstaktier til valueaktier, men generelt har det været de største selskaber, som har haft de største kursstigninger i december. Førstnævnte faktor har været positiv for vore ligevægt- og valueafdelinger, mens den sidste har været negativ. Samlet har det været positivt.

Afdelingerne med ligevægt og value har alle klaret sig bedre end deres respektive benchmarks. Absolut er det gået bedst i Europa, og relativt til benchmark er det gået bedst i USA.

Aktier fra Emerging Markets

Aktierne fra Emerging Markets kunne heller ikke i december følge med aktierne fra de modne markeder. Aktierne fra Emerging Markets steg 0,9 % målt i danske kroner i december og blot 5,1 % i 2021. Også her var Omikron-varianten og den stigende inflation dominerende markedstemaer og mere tyngende end på de modne aktiemarkeder.

Det skyldes bl.a., at den kinesiske vaccine ikke er så effektiv mod Omikron-varianten som de vestlige vacciner, og at centralbankerne på Emerging Markets allerede er i fuld gang med at stramme pengepolitikken.

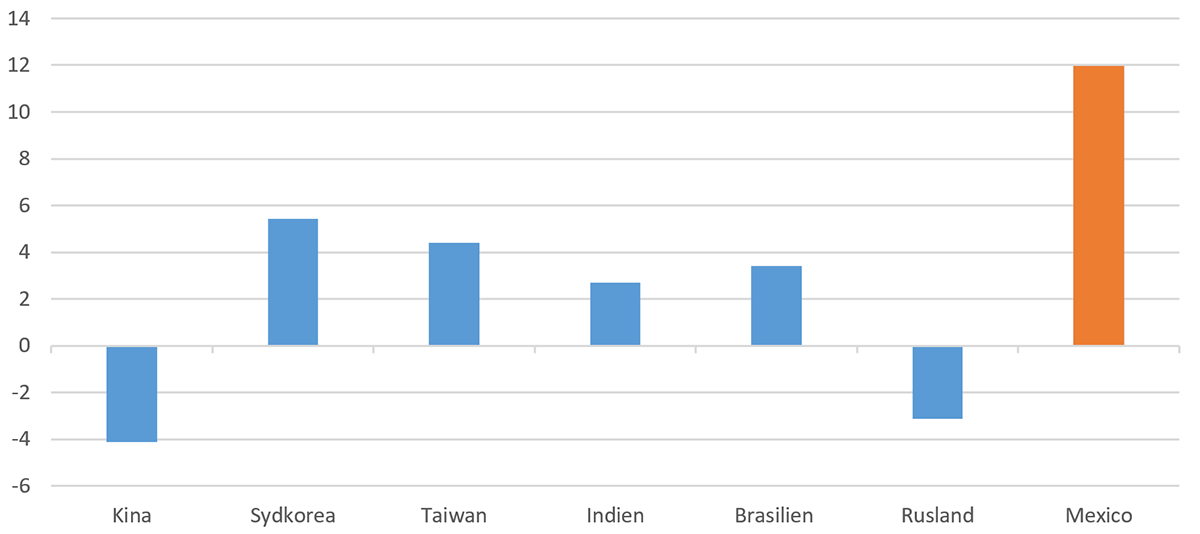

I Fjernøsten var det de to store eksportører af teknologi, Sydkorea og Taiwan, som førte an. Indiske aktier var i vist omfang også påvirket af denne trend, og indiske softwareaktier steg kraftigt i kurs i december. Det kinesiske marked var også i december påvirket negativt af udviklingen i landets udfordrede ejendomssektor.

Latinamerika bød på det helt store lyspunkt, hvor de mexicanske aktier leverede et tårnhøjt tocifret afkast. Investorerne kvitterede både på aktie- og valutamarkedet for en forhøjelse af styringsrenten på 0,5 %-point, som var højere end forventet, i bestræbelserne på at bekæmpe den stigende inflation. Brasilien er stadig påvirket af politisk uro, men stigende olie- og råvarepriser var en positiv faktor for landets aktier. Normalt ville det også være positivt for aktierne i Rusland, men optrapningen af tropper ved grænsen til Ukraine og de deraf politiske spændinger tyngede de russiske aktier.

Kilde: Datastream

Vore afdelinger på Emerging Markets har alle klaret sig dårligere end deres respektive benchmarks. Værst er det gået i Fjernøsten, hvor den rotation ud af vækstaktier, som man har kunnet konstatere på markedet, har ramt nogle af afdelingens temaer, der ellers har bidraget stort til outperformance set over hele året.

Udsigter

Med hensyn til forventningerne på de enkelte investeringsområder henvises til de kvartalsskriv, som vi publicerer i starten af januar.

Overordnet set, er det fortsat vurderingen, at på de modne obligationsmarkeder, hvor renten på trods af stigningerne i løbet af 2021 stadig er meget lav, er det svært at få høje afkast. Afkastpotentialet er større på højrenteafdelingerne. Aktiemarkederne ser lovende ud understøttet af en attraktiv vækst – og indtjeningscyklus. De største udfordringer består i håndteringen af den stigende inflation og de langsigtede inflationsforventninger, som har stor indflydelse på rentedannelsen og dermed prissætningen af risikable aktiver som aktier.

Af fondsdirektør Niels Skovvart, Sydinvest

Hvordan vil du

vurdere artiklen?

Baseret på 16 anmeldelser

Nyeste artikler

05. maj 2026 kl. 11:00

April måned: Positive markeder trods uløst konflikt

04. maj 2026 kl. 09:00

Fjernøsten: Bedste måned i 25 år

24. apr. 2026 kl. 12:30

”Fra tankstationen til supermarkedet”

08. apr. 2026 kl. 12:00

Mellemøsten dikterer finansmarkederne

08. apr. 2026 kl. 09:00

Våbenhvile mellem USA og Iran giver optimisme på finansmarkederne

31. mar. 2026 kl. 09:00

Fjernøsten leverer fundamentet til AI

27. mar. 2026 kl. 12:00

Kvalitet under pres

24. mar. 2026 kl. 16:52