I slutningen af måneden blev aktiemarkederne påvirket negativt af de fortsat høje tal for smittede med corona, fremkomsten af nye mutationer, nedlukningen af samfund og utilstrækkelige leverancer af vaccine.

Hertil kommer, at flere hedgefonde kom i problemer. De var en følge af, at hedgefondene kunne konstatere tab på shortpositioner. Dvs., at de aktier, som de havde lånt steg i kurs bl.a. som følge af, at småinvestorer havde slået sig sammen og købt op i aktier med store shortpositioner. Det medførte stigende aktiekurser på disse aktier og dermed store tab for hedgefondene. Tabene blev bl.a. inddækket ved salg af andre beholdninger af aktier med en negativ reaktion generelt på aktiemarkederne som konsekvens.

Obligationsrenterne var stigende i starten af året for derefter at falde lidt tilbage, men samlet set var der tale om stigende renter i januar med undtagelse af renterne på virksomhedsobligationer af kvaliteten High Yield.

Internationale obligationer

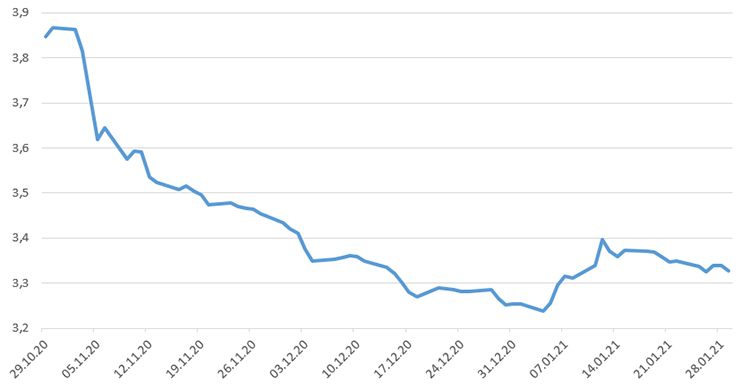

De internationale statsrenter er steget i januar. Det kan tilskrives stigende inflationsforventninger, og at den offentlige gældsbyrde opbygget under coronapandemien kan udløse et større fremtidigt udbud af statsobligationer, hvilket kan medføre endnu højere renter. De stigende forventninger til inflationen har især gjort sig gældende i USA, hvorfor vi også har set de største rentestigninger her. I USA steg de ti-årige statsobligationer med 0,18 %-point til 1,10 % og er således over 1 % igen efter at have befundet sig herunder siden starten af marts sidste år. I Europa steg renterne mest i Storbritannien.

Valutaerne er generelt blevet styrkede over for euroen og dermed kronen, hvor fx norske kroner og britiske pund er styrket med henholdsvis ca. 2 % og 1 %. I den modsatte ende befinder mexicanske pesos med en svækkelse på knap 1 %.

Afdeling International har med et afkast på -0,02 % klaret sig dårligere end sit benchmark i januar. Der er tjent relativt på rentestigningen, men den valutariske sammensætning med bl.a. overvægt i mexicanske pesos har mere end modvirket det positive bidrag fra den lavere rentefølsomhed end i benchmark.

Kilde: Datastream

Danske obligationer

De danske statsrenter har været stigende over hele rentekurven i januar, hvilket også har været tilfældet for realkreditobligationerne. Afdelingerne med danske obligationer har alle klaret sig på niveau med benchmark i januar.

Virksomhedsobligationer

De stigende statsrenter førte til stigende renter på Investment Grade-obligationer, IG, i januar. Derimod medførte de trods alt bedre forventninger til det fremtidige aktivitetsniveau, at merrenten på High Yield-obligationer, HY, i forhold til sammenlignelige amerikanske statsobligationer blev indsnværet, og samlet set blev der tale om et rentefald for HY-obligationerne i januar.

Virksomhedsobligationer IG gav et afkast på -0,37 %, og Virksomhedsobligationer gav et afkast på 0,25 %. I begge tilfælde var afkastene dårligere end afkastet på afdelingernes respektive benchmarks. Afdelingerne med IG-obligationer har skiftet benchmark i januar fra et globalt til et europæisk benchmark.

Markedsudvikling for virksomhedsobligationer

| Obligationstype | Effektiv rente (%) | Ændring seneste måned | Siden årets start |

|---|---|---|---|

| Investment Grade | 1,50 | 6 bp | 6 bp |

| High Yield | 3,09 | -10 bp | -10 bp |

| US 10Y Treasury | 1,10 | 18 bp |

18 bp |

Kilde: Datastream

Højrentelandeobligationer

Obligationerne fra højrentelandene havde medvind fra oliepriserne, som steg knap 10 % i januar, men modvind fra de stigende amerikanske statsrenter. Samlet betød det en lille rentestigning, hvor obligationerne udstedt i hård valuta så de største rentestigninger. Valutarisk var det en pose blandede bolsjer, men i gennemsnit blev højrentevalutaerne styrket.

I januar har obligationer udstedt i hård valuta givet et benchmarkafkast på -1,16 %, og obligationer udstedt i lokal valuta har givet et benchmarkafkast på -0,45 %.

HøjrenteLande-afdelingerne har klaret sig på niveau med deres respektive benchmark med undtagelse af Lokal Valuta, som har klaret sig bedre end sit benchmark, fordi afdelingen har en lavere rentefølsomhed end benchmark, hvilket er positivt, når renterne er stigende.

De modne aktiemarkeder

Svage tal for arbejdsmarkedet i USA og stigende inflationsforventninger var medvirkende til at påvirke stemningen på det amerikanske aktiemarked, som trods alt blev det bedst performende af de store toneangivende markeder. Til gengæld steg ISM-indekset til det højeste niveau i 2 ½ år.

Slutningen af januar var påvirket af GameStop, som er en aktie, der var solgt meget short. En række private investorer købte op i aktien, med stigende kurser til følge, men store tab til de hovedsageligt hedgefonde, som havde shortet aktien. Inddækningen af tabene skete ved salg af andre aktier, som så påvirkede aktiemarkedet negativt.

Myndighedernes godkendelse i EU af vaccinerne fra Moderna og AstraZeneca, håb om en finanspolitisk pakke på 1,9 bio. USD i USA efter Demokraternes sejr i Senatet og dermed kontrol over Kongressen, høje niveauer for ISM-indeksene, stærke økonomiske nøgletal fra Kina og en god start på regnskabssæsonen for 4. kvartal var med til at understøtte aktiemarkederne generelt. Dog ser det ud til at tage længere tid end ventet med at få vedtaget nye hjælpepakker i USA.

I Europa var der lidt svaghed at spore i de økonomiske nøgletal. PMI-tallene for fremstillingsindustrien og service var faldende både i EU og Tyskland. Det tyske BNP faldt med 5 % i 2020. Den tyske regering har reduceret sit vækstskøn for 2021 til 3,0 % fra oprindeligt 4,4 % grundet i den forlængede nedlukning af det tyske samfund.

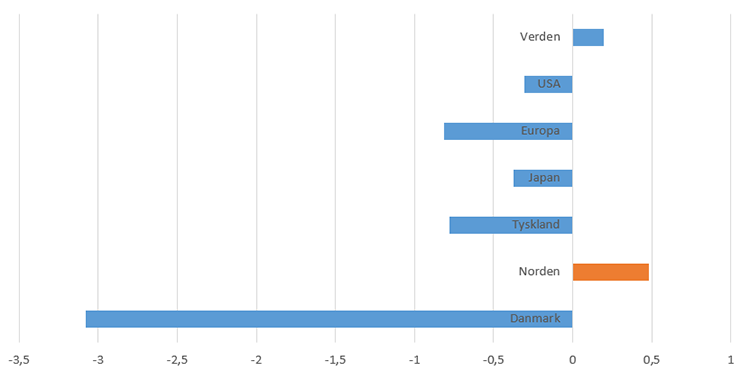

I Skandinavien klarede de svenske efterfulgt af de finske aktier sig bedst. Danmark klarede sig med et negativt afkast dårligst måske foranlediget af tvangssalg fra de føromtalte hedgefonde. Blandt de toneangivende aktier i Danmark klarede Ambu (+10,4 %) og Novozymes (+5,6 %) sig bedst, mens bundskraberne var at finde blandt en af sidste års højdespringere Pandora (-12,9 %) og Chr. Hansen (-11,1 %).

Kilde: Datastream

Afdelingerne Danmark og Tyskland har begge gjort det en smule dårligere end deres respektive benchmarks. Afdeling Tyskland har fastholdt sit investeringsniveau på 110 % i løbet af januar.

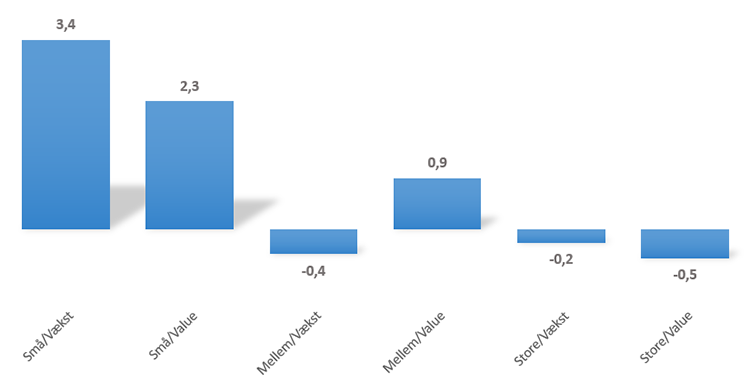

Valueaktierne har gjort det bedre end vækstaktierne den seneste måned på regionalt og globalt plan, og de små og mellemstore aktier har gjort det bedre end de store aktier. Afdelingerne med ligevægt og value har derfor alle klaret sig bedre end deres respektive benchmark.

Kilde: Datastream

Aktier fra Emerging Markets

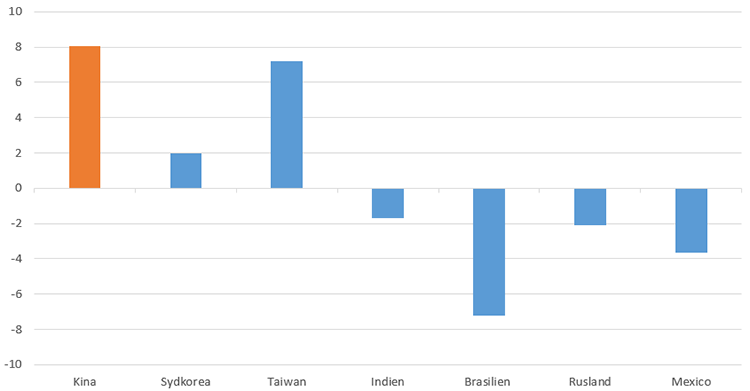

Aktierne fra Emerging Markets gav et højere afkast en aktierne fra de modne markeder i januar på trods af en lille styrkelse af den amerikanske dollar. Afkastene var meget spredte på lande og regioner. Aktierne fra Fjernøsten med Kina og Taiwan i teten har fået en flot start på året. Det skyldes stærke økonomiske nøgletal, og at landene her synes at have ganske godt styr på coronapandemien. Aktierne fra Taiwan nyder fortsat godt af en eksplosiv stigning i efterspørgslen efter avancerede chips. Ca. 60 % af aktiemarkedet i Taiwan består af selskaber inden for dette område.

Kilde: Datastream

Derimod har aktierne fra Latinamerika haft en svær måned i en kombination af faldende aktie- og valutakurser. Især Brasilien har været hårdt ramt.

Aktierne fra Indien og Rusland oplevede mindre kursfald i januar.

Vore fjernøstlige og globale afdelinger på Emerging Markets har alle klaret sig bedre end deres respektive benchmarks. Det modsatte er tilfældet for afdeling Latinamerika og BRIK-afdelingerne.

Udsigter

På trods af begyndervanskeligheder med at få udrullet vaccineprogrammerne er der grund til optimisme. Coronapandemien forventes at komme under kontrol med deraf følgende stigende aktivitet i samfundene. Indtil da vil den økonomiske medicin være den samme, og det er markante finans- og pengepolitiske stimuli. Lige nu venter vi på en amerikansk finanspolitisk pakke til en værdi af 1,9 bio. USD.

Med de nuværende niveauer for renterne er den aktuelle prissætning af aktiemarkederne ikke skræmmende. Når det er sagt, er det også her, at de største udfordringer befinder sig for de internationale aktiemarkeder, nemlig potentielle rentestigninger. De kan være udløst af stigende inflationsforventninger, som vi allerede har set tegn på i USA, eller bekymringer over opbygningen af offentlig gæld affødt af coronapandemien.

Af fondsdirektør Niels Skovvart, Sydinvest

Hvordan vil du

vurdere artiklen?

Baseret på 20 anmeldelser

Nyeste artikler

05. maj 2026 kl. 11:00

April måned: Positive markeder trods uløst konflikt

04. maj 2026 kl. 09:00

Fjernøsten: Bedste måned i 25 år

24. apr. 2026 kl. 12:30

”Fra tankstationen til supermarkedet”

08. apr. 2026 kl. 12:00

Mellemøsten dikterer finansmarkederne

08. apr. 2026 kl. 09:00

Våbenhvile mellem USA og Iran giver optimisme på finansmarkederne

31. mar. 2026 kl. 09:00

Fjernøsten leverer fundamentet til AI

27. mar. 2026 kl. 12:00

Kvalitet under pres

24. mar. 2026 kl. 16:52