Udviklingen er understøttet af, at de økonomiske nøgletal viser, at de fleste lande sporer fremgang efter de negative konsekvenser af coronapandemien. De pæne vækstrater synes at kunne vare et stykke tid. Udrulningen af vacciner skrider ligeledes frem, hvilket reducerer sandsynligheden for fremtidige nedlukninger af økonomierne.

Regnskaberne for 3. kvartal har generelt været gode og levet op til forventningerne. Man har kunnet konstatere pæne stigninger i omsætning og indtjening. Forventningerne til fremtiden er præget af optimisme. Det eneste malurt i bægeret er flaskehalsproblemer i form af problemer med at få tilstrækkelige forsyninger til produktionen, mangel på arbejdskraft og stigende energipriser.

Internationale obligationer

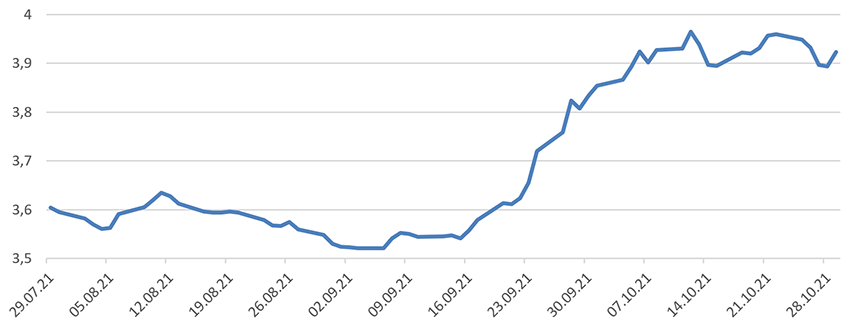

De internationale statsrenter fortsatte den stigende tendens i oktober. De største stigninger har været at finde i New Zealand, som har sat styringsrenten op for første gang i syv år. Styringsrenten blev forhøjet med 0,25 %-point til 0,5 %. I USA steg renten på de ti-årige statsobligationer med 0,14 %-point til 1,56 %. Rentestigningerne i kernelandene i Eurozonen var i samme størrelsesorden, hvorimod renterne i lande som Italien og Spanien var noget højere. I Japan var renterne stort set uforandrede.

Valutaerne er generelt blevet styrkede over for euroen og dermed kronen med norske kroner i front med en styrkelse på godt 4 % godt hjulpet på vej af de stigende oliepriser. Den amerikanske dollar er styrket med ca. 2 %. Den japanske yen har stort set været uforandret.

Kilde: Datastream

Danske obligationer

De danske statsrenter har været stigende over hele rentekurven i oktober. Realkreditobligationerne klarede sig bedre end statsobligationerne.

Afdelingerne med danske obligationer har klaret sig bedre end deres respektive benchmarks grundet overvægten i realkreditobligationer.

Virksomhedsobligationer

Den generelle rentestigning har trukket renterne på virksomhedsobligationerne med op. Renterne på High Yield-obligationer, HY, er steget en smule mere end renterne på Investment Grade-obligationer, IG.

Markedsudvikling for virksomhedsobligationer

| Obligationstype | Effektiv rente (%) | Ændring seneste måned | Siden årets start |

|---|---|---|---|

| Investment Grade | 1,85 | 11 bp | 41 bp |

| High Yield | 3,14 | 17 bp | -5 bp |

| US 10Y Treasury | 1,56 | 3 bp |

64 bp |

Kilde: Datastream

Virksomhedsobligationer IG gav et afkast på -0,70 %, hvilket var på niveau med afkast på benchmark. Virksomhedsobligationer HY gav et afkast på -0,61 %, hvilket var dårligere end benchmarkafkastet.

Højrentelandeobligationer

Oliepriserne steg 13,5 % i oktober. Normalt ville det være en positiv faktor for højrentelandene, men i den nuværende situation er det med til at puste til inflationsforventningerne, hvilket især rammer udstedelserne i lokal valuta, som oplevede en udvidelse af rentespændet til amerikanske statsobligationer. Obligationerne udstedt i hård valuta var påvirket af de stigende amerikanske statsrenter.

En række centralbanker forhøjede i oktober deres styringsrenter. Brasilien forhøjede styringsrenten med 1,5 %-point, Chile med 1,25 %-point, Rusland med 0,75 %-point, Polen med 0,4 %-point, Ungarn med 0,15 %-point, og centralbankerne i Peru og Colombia forhøjede begge med 0,5 %-point.

I oktober har obligationer udstedt i hård valuta givet et benchmarkafkast på -0,03 %, og obligationer udstedt i lokal valuta har givet et benchmarkafkast på -1,14 %.

HøjrenteLande Lokal Valuta og HøjrenteLande Valuta har begge klaret sig bedre end benchmark, hvorimod de andre afdelinger, som investerer i obligationer fra højrentelande, alle har klaret sig dårligere end disse i oktober.

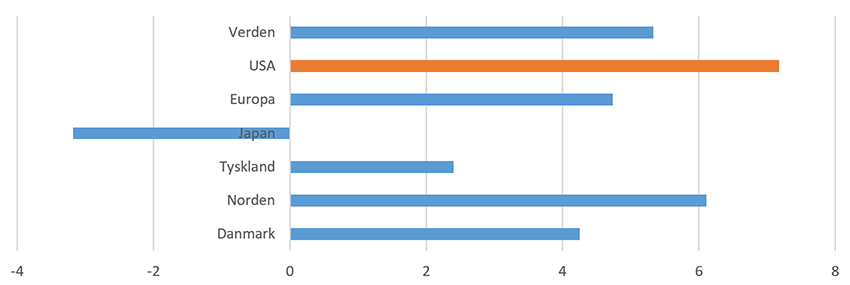

De modne aktiemarkeder

De modne aktiemarkeder havde en stærk måned, og globale aktier gav et afkast på 5,9 % målt i kroner. På trods af lidt svagere vækst på det seneste, er de absolutte niveauer for den globale vækst stadig høje nok til at dæmpe bekymringerne, hvilket bl.a. kan aflæses i de robuste råvarepriser. De fremadskuende indikatorer indikerer en indtjeningsvækst hos selskaberne i niveauet 20 %, hvor forventningerne i markedet ligger på 12 %. Der er derfor gode chancer for opjusteringer af forventningerne til 2022.

Det var også nogle tendenser, som man kunne spore i regnskaberne for 3. kvartal. De var generelt gode og levede op til forventningerne.

De amerikanske aktier klarede sig bedst blandt de store markeder ført an af nogle af de store tech-selskaber som Microsoft (+17,6 %), Netflix (+13,1 %) og Google (+10,8 %).

Japanske aktier klarede sig dårligst blandt de store toneangivende markeder. Den nye regering skuffer, og det samme gør væksten. Den Internationale Valutafond, IMF, nedjusterede forventningerne til den økonomiske vækst i 2021 til 2,4 % mod tidligere 2,8 %.

I Europa fortsætter afspejler forsyningsproblemerne sig i nøgletallene. Det er især udtalt i Tyskland, hvor ifo-indekset faldt til 97,7 fra 98,9, og industriens ordrer faldt med 7,7 % i august. Industriproduktionen skuffede ligeledes med et fald på 4 % i august. I Eurozonen steg inflationen til 4,1 % fra 3,4 % i september, og væksten blev i 3. kvartal opgjort til 2,2 % mod 2,1 % i 2. kvartal.

Formanden for Den Europæiske Centralbank, Christine Lagarde nedtonede inflationsfrygten ved det seneste pengepolitiske møde og lovede tålmodighed inden en eventuel stramning af pengepolitikken.

I Skandinavien klarede de danske efterfulgt af de svenske aktier sig bedst. I Danmark klarede blandt de toneangivende aktier Pandora (+15,2 %) og Novo Nordisk (+13,3 %) sig bedst, mens bundskraberne var at finde blandt selskaber som GN Store Nord (-12,3 %) og Demant (-3,7 %). Finland var det svageste marked i Skandinavien.

Kilde: Datastream

Afdeling Tyskland har klaret sig markant bedre end sit benchmark. Afdelingen har fastholdt sit investeringsniveau på 111 % i løbet af oktober, hvilket har bidraget positivt til afdelingens afkast.

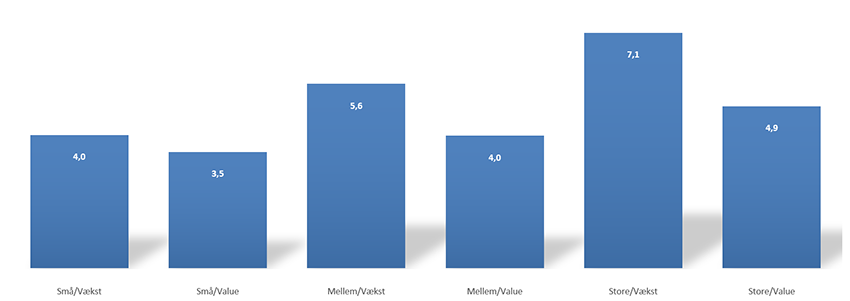

De bedste sektorer på globalt var cyklisk forbrug, it og energi. De svageste var kommunikationsservice, stabilt forbrug og industri. Det var en medvirkende årsag til, at valueaktierne klarede sig dårligere end vækstaktierne på trods af stigende renter.

Afdelingerne med ligevægt og value har alle klaret sig dårligere end deres respektive benchmark.

Kilde: Datastream

Aktier fra Emerging Markets

Aktierne fra Emerging Markets kunne ikke følge med i tempoet på de modne aktiemarkeder. Her blev afkastet blot 1,2 % målt i kroner. Det kan tilskrives en stramning af de finansielle vilkår. Det kan være gennem regulering som i Kina eller den stramning af pengepolitikken, som en række lande på Emerging Markets oplevede i oktober.

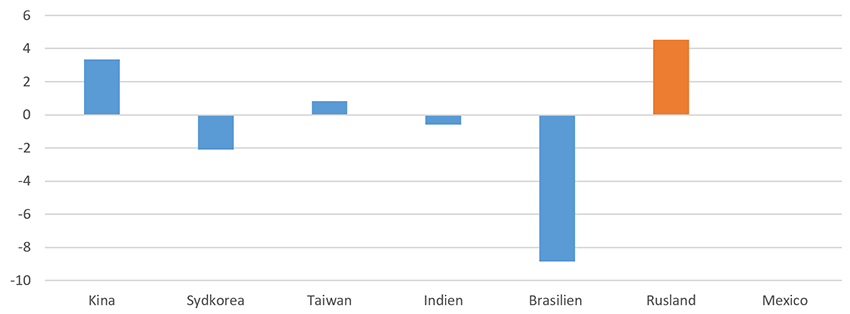

Aktierne fra Rusland klarede sig bedst godt hjulpet på vej af de kraftigt stigende olie- og gaspriser, hvilket også medvirkede til en styrkelse af rublen. Afrika og Mellemøsten har sammen med Rusland været de bedste regioner i oktober grundet de høje energipriser, som er på det højeste niveau siden 2018.

I den modsatte ende af afkastspektret befandt sig Brasilien, som tabte ca. 9 % i værdi i oktober primært på grund af politisk uro.

Kina havde en fornuftig måned. Her følger investorerne fortsat udviklingen i økonomien og politikken. Økonomien udvikler sig svagere end forventet i starten af året, hvilket kan henføres til den regulering af økonomien, som regeringen har gennemført. Hertil kommer, at stimuleringen af økonomien har været mindre end ventet tidligere på året. De stigende råvarepriser rammer desuden produktionen i landet.

Kilde: Datastream

Vore afdelinger på Emerging Markets har alle klaret sig bedre end eller på niveau med deres respektive benchmark. Bedst er det gået i Globale EM-aktier.

Udsigter

Kombinationen af stigende olie- og gaspriser, mangel på billig arbejdskraft og forsyningsproblemer inden for mange områder som fx mikrochips tyder på, at det højere niveau for inflationen vil være her et stykke tid. Det vil ikke være et problem for selskaber, som har ”pricing power”. Dvs., at de er i stand til at føre prisstigningerne over til forbrugerne. De ledende indikatorer tyder på, at vi har udsigt til opjustering af indtjeningsforventningerne for 2022. Måske har vi udsigt til et julerally i år.

Overordnet set er udsigterne for verdensøkonomien og aktiemarkederne fortsat gode. Penge- og finanspolitikken vil fortsat være stimulerende. Den værste trussel er for hurtigt stigende obligationsrenter. De rentebærende produkter ventes som hidtil i år at være de svagest performende.

Af fondsdirektør Niels Skovvart, Sydinvest

Hvordan vil du

vurdere artiklen?

Baseret på 15 anmeldelser

Nyeste artikler

19. jun. 2026 kl. 11:53

Fra usikkerhed til nye muligheder

18. jun. 2026 kl. 12:24

Kvalitetsaktier: Bredere tilgang skaber vækst

11. jun. 2026 kl. 14:24

Nu går SpaceX på børsen

03. jun. 2026 kl. 15:13

AI’s maskinrum ligger i Fjernøsten

03. jun. 2026 kl. 14:36

AI-bølgen fortsætter med at løfte markederne

13. maj 2026 kl. 11:27

Tokens er det nye olie

05. maj 2026 kl. 11:00

April måned: Positive markeder trods uløst konflikt

04. maj 2026 kl. 09:00