Hvad vil det sige at investere?

Alle kan investere – men er det noget for dig? Uanset hvordan du tjener dine penge, har du sikkert arbejdet hårdt for at tjene dem. Derfor er det vigtigt, at dine penge arbejder videre for dig, mens du sparer op. Så er det lige meget, om du sparer op til udbetalingen på et hus eller til din alderdom på en pensionsopsparing.

Hvis du i dag kan købe en vare for 100 kr., vil den samme vare måske koste 105-110 kr. om et par år. Hvis dine penge står på en konto med lav rente, følger de ikke med prisudviklingen – og så mister de værdi. Din købekraft bliver med andre ord svækket, hvis ikke du lægger en plan for dine penge. Med investering kan du beskytte og potentielt øge din købekraft.

Det er vigtigt at være bevidst om, at der er en risiko forbundet med alle former for investering. Kunsten er at finde den balance, der er helt rigtig for dig, så du fortsat kan sove godt om natten.

Det kan du læse mere om her: Hvad betyder afkast og risiko?

Mange investerer som en del af deres pensionsopsparing. Mange drømmer om en pensionisttilværelse, hvor der er råd til at rejse, købe et sommerhus eller måske få nye oplevelser ved at tage et motorcykelkørekort. Derfor er pensionsopsparingen vigtig som en måde at skabe sig nogle gode og indholdsrige år uden økonomiske bekymringer.

Jo tidligere du begynder at investere, desto mere kan du få ud af det i sidste ende.

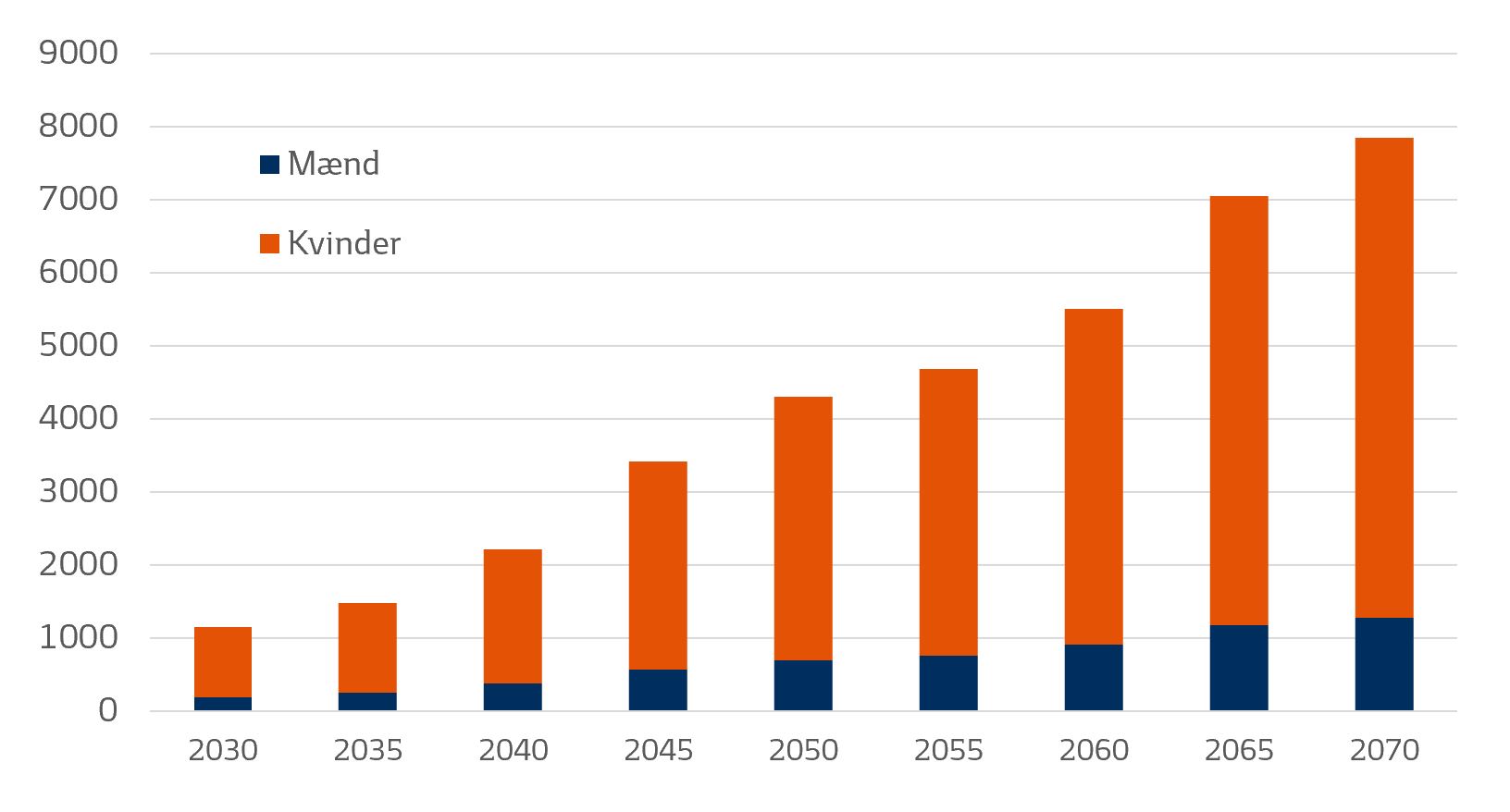

Levealderen stiger markant. Statistikker viser, at antallet af danskere, der bliver over 100 år, vokser kraftigt de næste årtier. Så hvis du gerne vil have råd til at leve det gode liv i den 3. alder, er det vigtigere end nogensinde at tænke langsigtet med din opsparing.

Kilde: Danmarks Statistik - befolkningsfremskrivning 2024.

Ifølge prognosen stiger antallet af mænd og kvinder, der bliver over 100 år, eksponentielt de næste 40 år. Samtidig bliver den gennemsnitlige forventede levetid højere og højere, jo ældre man er som udgangspunkt. Set fra et statistisk synspunkt er en 65-årigs forventede gennemsnitlige levetid højere end en 50-årigs. Som 50-årig har man en længere periode med risiko for uheld, sygdom og lignende, inden man når en vis alder, mens man som 65-årig så at sige er 15 år foran, når det drejer sig om at opnå en høj levealder.

| Middel levetid | Mænd | Kvinder |

|---|---|---|

| Fra fødslen | 79,9 | 83,7 |

| 50-årige | 81,4 | 84,8 |

| 65-årige | 83,5 | 86,1 |

| 80-årige | 88,3 | 89,9 |

Kilde: Danmarks Statistik, data pr. 2023:2024